object(WP_Post)#13025 (24) {

["ID"]=>

int(6686)

["post_author"]=>

string(1) "7"

["post_date"]=>

string(19) "2022-07-01 15:31:21"

["post_date_gmt"]=>

string(19) "2022-07-01 15:31:21"

["post_content"]=>

string(12785) "

La cartella ipotecaria consente di contrarre un prestito su un secondo pegno

È frequente osservare che le aziende o i privati possiedono una serie di beni immobili come fabbricati, terreni, edifici commerciali, edifici artigianali o diversi appartamenti. Il vantaggio di una cartella ipotecaria è che queste persone possono contrarre un secondo mutuo per realizzare più operazioni commerciali o immobiliari, la promozione, un acquisto di terreni o un acquisto di edifici.

Esempio

Tre proprietà in tre regioni diverse

Se avete una proprietà a Ginevra, un'altra nel Vallese e un'altra ancora nel cantone di Berna, vi troverete di fronte a tre diverse relazioni bancarie. Una banca potrebbe non essere in grado di concedervi un prestito perché l'immobile non rientra nella sua area operativa. Di conseguenza, le banche non vorranno esporsi ulteriormente o non offriranno i prestiti di secondo livello.

Se scegliete PrestaFlex, troverete soluzioni su misura che vi forniranno la liquidità necessaria per realizzare i vostri progetti immobiliari.

Qual è il nostro valore aggiunto?

Le soluzioni che offriamo attraverso i nostri partner finanziari, come family office, private equity, società finanziarie o fondi pensione, danno grande soddisfazione ai proprietari di immobili, ai promotori immobiliari e alle società immobiliari.

Questi sono i vari vantaggi:

- Importo: da 250'000 franchi a 10'000'000 franchi

- Rimborso alla fine del contratto (tra i 6 e i 36 mesi), quindi non è richiesto alcun ammortamento per tutta la durata del contratto di finanziamento

- Interessi pagabili semestralmente o annualmente (il tasso di interesse dipende da vari parametri)

- Contratto flessibile e vantaggioso

- La creazione di un prestito subordinato richiede circa un mese.

- Realizzare una transazione immobiliare con un margine elevato

Come funziona la cartella ipotecaria?

Una cartella ipotecaria è un credito garantito da un pegno immobiliare. In altre parole, quando una banca concede un mutuo ipotecario a una persona fisica o giuridica che desidera acquistare un immobile, il mutuatario, in cambio del denaro ricevuto, dà in pegno l'immobile alla banca. La creazione di una nota ipotecaria è obbligatoria quando il finanziamento avviene tramite una banca.

Pertanto, se il mutuatario non rispetta i suoi obblighi di pagamento, ossia se non rimborsa il prestito o non paga gli interessi, la banca ha il diritto di realizzare l'immobile per recuperare il denaro prestato. Il notaio redige il piano ipotecario e si occupa dell'iscrizione nel registro fondiario.

Quali sono i diversi tipi di note ipotecarie?

Si distinguono due tipi di orari:

- Piano ipotecario cartaceo

- Registrazione della nota ipotecaria

Il piano ipotecario cartaceo

- È scomoda e costosa perché deve essere presentata ogni volta per essere applicata.

- La conservazione di una nota ipotecaria cartacea in banca comporta dei costi di stoccaggio.

- Nel caso di un riacquisto del credito, la nota ipotecaria cartacea deve essere trasferita alla futura banca che ne sarà proprietaria, con conseguenti costi aggiuntivi e perdite di tempo.

- Trattandosi di un titolo cartaceo, se si perde la nota ipotecaria cartacea, è necessario avviare una procedura di cancellazione giudiziaria che può durare diversi mesi e costare almeno diverse centinaia di franchi.

Distinzione tra titoli ipotecari nominativi e al portatore

Inoltre, all'interno della stessa nota ipotecaria cartacea, possiamo distinguere tra nota ipotecaria registrata e nota ipotecaria al portatore.

Il primo è una cambiale. Viene estratta a nome o all'ordine del primo avente diritto. Il trasferimento della nota ipotecaria registrata avviene tramite girata (con l'indicazione del nome del futuro beneficiario) e consegna del titolo. Pertanto, il calendario appartiene al nome del proprietario del terreno indicato sul titolo.

Nel secondo caso, si tratta di un titolo al portatore, in altre parole, la persona che detiene l'ipoteca è il proprietario. Il trasferimento di un titolo ipotecario al portatore avviene con la semplice cessione del titolo.

L'impostazione di un piano ipotecario prevede diverse fasi

Il contratto di pegno, la richiesta di iscrizione nel registro fondiario e l'iscrizione nel registro fondiario

- In primo luogo, c'è il contratto di pegno: un contratto di pegno, in forma autentica, viene stipulato tra la banca e il proprietario del bene. Questo contratto informa che l'immobile funge da garanzia e che il credito si concretizza con una nota ipotecaria.

- Segue la richiesta di iscrizione nel registro fondiario: il proprietario del terreno richiede all'ufficio del registro fondiario l'iscrizione del pegno immobiliare nel registro fondiario e l'emissione della nota ipotecaria.

- La fase finale è l'iscrizione nel registro fondiario: l'ipoteca viene iscritta nel registro fondiario e la nota ipotecaria viene emessa sotto forma di nota ipotecaria registrata o al portatore.

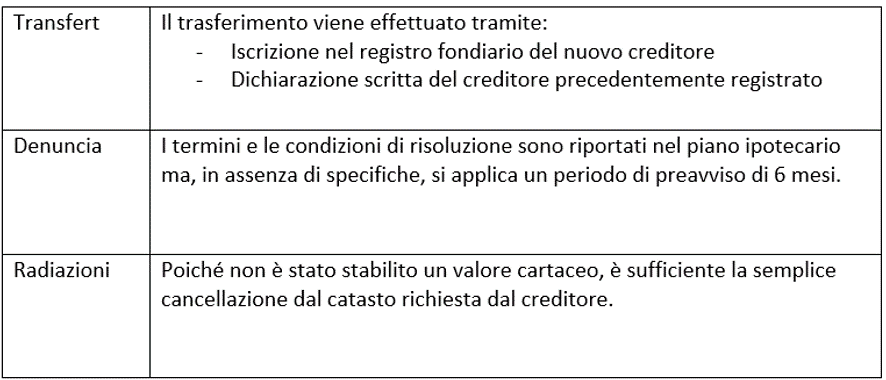

Sintesi del trasferimento, della denuncia e dell'estinzione di un'ipoteca cartacea

La nota ipotecaria cartacea garantisce non solo gli interessi e il rimborso del debito, ma anche gli interessi maturati, gli interessi per i tre anni trascorsi, le spese di recupero crediti e gli interessi di mora.

Il calendario delle ipoteche del Registro

Dal 1° gennaio 2012 è stata introdotta la possibilità di redigere un registro ipotecario. La dematerializzazione di questi ultimi è il principale vantaggio, oltre al risparmio di tempo e denaro. La cartella ipotecaria di registro può essere creata, modificata e/o cancellata elettronicamente.

A differenza di una cartella ipotecaria cartacea, che può essere nominativa o al portatore, l'identità del creditore è sempre indicata.

Il trasferimento della cartella ipotecaria catastale viene effettuato modificando l'iscrizione nel registro fondiario. Questo garantisce la certezza del diritto perché l'identità del debitore e del creditore è sempre nota.

Come la caretella ipotecaria cartacea, la nota ipotecaria di registro garantisce non solo gli interessi e il rimborso del debito, ma anche gli interessi maturati, gli interessi per tre anni di ritardo, le spese di recupero crediti e gli interessi di mora.

La creazione di un'ipoteca di registro

Il contratto di pegno, la richiesta di iscrizione nel registro fondiario e l'iscrizione nel registro fondiario

La creazione di un'ipoteca di registro è identica alla creazione di un'ipoteca cartacea, con l'unica differenza che non è richiesta alcuna garanzia.

- Il contratto di pegno: un contratto di pegno, in forma autentica, viene stipulato tra la banca e il proprietario dell'immobile. Questo contratto informa che l'immobile funge da garanzia e che il credito si concretizza in una nota ipotecaria.

- Domanda di iscrizione nel registro fondiario: la domanda di iscrizione viene presentata per via elettronica tramite la piattaforma Terravis.

- Iscrizione nel registro fondiario: l'iscrizione dell'ipoteca nel registro fondiario avviene tramite l'iscrizione nel registro fondiario.

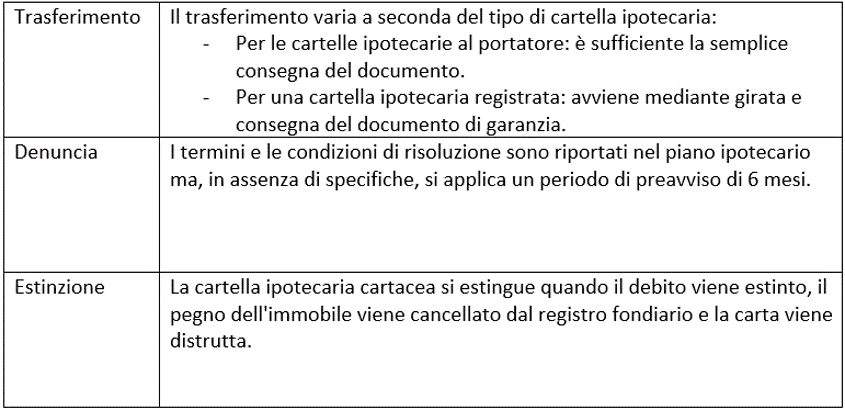

Sintesi del trasferimento, della denuncia e dell'estinzione di un'ipoteca di registro

Le note ipotecarie cartacee emesse prima del 1° gennaio 2012 possono essere facilmente convertite in note ipotecarie registrate. È sufficiente una semplice richiesta scritta da parte del proprietario del terreno e dell'avente diritto all'ipoteca.

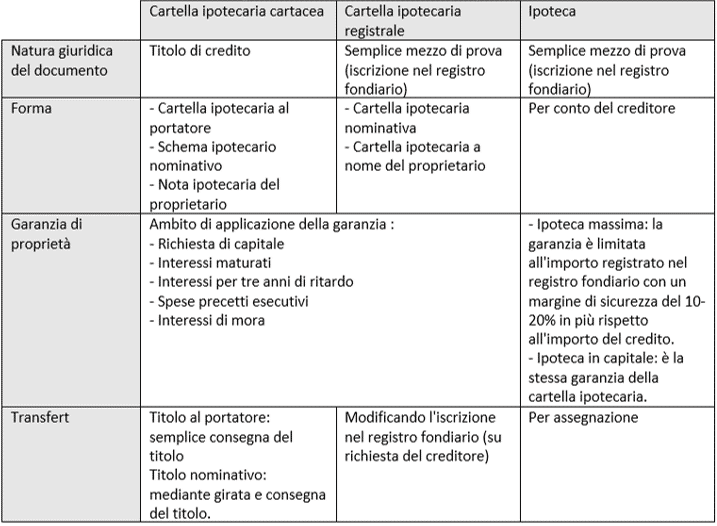

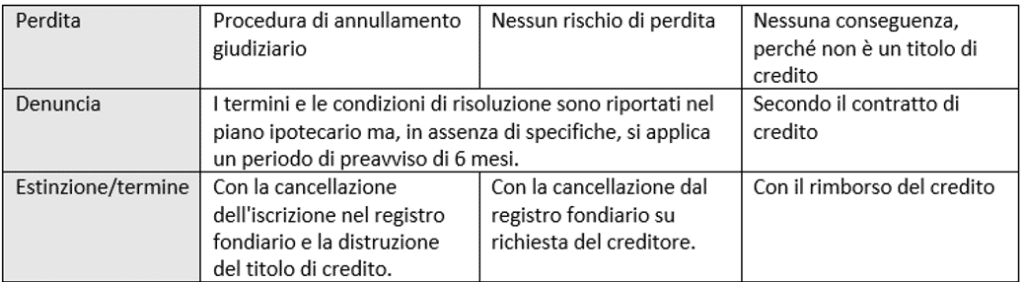

Sintesi delle note ipotecarie e dell'ipoteca

Una nota ipotecaria che copre un'ipoteca di primo grado sarà pagata per prima quando la proprietà sarà realizzata. Pertanto, se avete un'ipoteca che copre una seconda ipoteca, sarete rimborsati dopo i creditori prioritari.

Esiste tuttavia un'eccezione, che è quella dello Stato: esso si assicura per primo, quindi il suo credito viene prima di quello di un'ipoteca di primo grado (ad esempio, l'imposta statale).

PrestaFlex vi indirizza agli indirizzi giusti

Lavorare con PrestaFlex significa scegliere soluzioni di qualità e su misura. I nostri consulenti vi aiuteranno a ottenere il finanziamento che vi consentirà di operare nel vostro settore di attività. Ci occupiamo di aziende in diversi settori, come quello immobiliare, medico, finanziario e delle costruzioni.

Ottenete rapidamente il vostro finanziamento contattandoci tramite il nostro sito web. Garantiamo discrezione e semplicità in tutte le procedure amministrative.

Articolo redatto da Enver Kutlu e Ivan Popovic

La cartella ipotecaria consente di contrarre un prestito su un secondo pegno

È frequente osservare che le aziende o i privati possiedono una serie di beni immobili come fabbricati, terreni, edifici commerciali, edifici artigianali o diversi appartamenti. Il vantaggio di una cartella ipotecaria è che queste persone possono contrarre un secondo mutuo per realizzare più operazioni commerciali o immobiliari, la promozione, un acquisto di terreni o un acquisto di edifici.

Esempio

Tre proprietà in tre regioni diverse

Se avete una proprietà a Ginevra, un’altra nel Vallese e un’altra ancora nel cantone di Berna, vi troverete di fronte a tre diverse relazioni bancarie. Una banca potrebbe non essere in grado di concedervi un prestito perché l’immobile non rientra nella sua area operativa. Di conseguenza, le banche non vorranno esporsi ulteriormente o non offriranno i prestiti di secondo livello.

Se scegliete PrestaFlex, troverete soluzioni su misura che vi forniranno la liquidità necessaria per realizzare i vostri progetti immobiliari.

Qual è il nostro valore aggiunto?

Le soluzioni che offriamo attraverso i nostri partner finanziari, come family office, private equity, società finanziarie o fondi pensione, danno grande soddisfazione ai proprietari di immobili, ai promotori immobiliari e alle società immobiliari.

Questi sono i vari vantaggi:

- Importo: da 250’000 franchi a 10’000’000 franchi

- Rimborso alla fine del contratto (tra i 6 e i 36 mesi), quindi non è richiesto alcun ammortamento per tutta la durata del contratto di finanziamento

- Interessi pagabili semestralmente o annualmente (il tasso di interesse dipende da vari parametri)

- Contratto flessibile e vantaggioso

- La creazione di un prestito subordinato richiede circa un mese.

- Realizzare una transazione immobiliare con un margine elevato

Come funziona la cartella ipotecaria?

Una cartella ipotecaria è un credito garantito da un pegno immobiliare. In altre parole, quando una banca concede un mutuo ipotecario a una persona fisica o giuridica che desidera acquistare un immobile, il mutuatario, in cambio del denaro ricevuto, dà in pegno l’immobile alla banca. La creazione di una nota ipotecaria è obbligatoria quando il finanziamento avviene tramite una banca.

Pertanto, se il mutuatario non rispetta i suoi obblighi di pagamento, ossia se non rimborsa il prestito o non paga gli interessi, la banca ha il diritto di realizzare l’immobile per recuperare il denaro prestato. Il notaio redige il piano ipotecario e si occupa dell’iscrizione nel registro fondiario.

Quali sono i diversi tipi di note ipotecarie?

Si distinguono due tipi di orari:

- Piano ipotecario cartaceo

- Registrazione della nota ipotecaria

Il piano ipotecario cartaceo

- È scomoda e costosa perché deve essere presentata ogni volta per essere applicata.

- La conservazione di una nota ipotecaria cartacea in banca comporta dei costi di stoccaggio.

- Nel caso di un riacquisto del credito, la nota ipotecaria cartacea deve essere trasferita alla futura banca che ne sarà proprietaria, con conseguenti costi aggiuntivi e perdite di tempo.

- Trattandosi di un titolo cartaceo, se si perde la nota ipotecaria cartacea, è necessario avviare una procedura di cancellazione giudiziaria che può durare diversi mesi e costare almeno diverse centinaia di franchi.

Distinzione tra titoli ipotecari nominativi e al portatore

Inoltre, all’interno della stessa nota ipotecaria cartacea, possiamo distinguere tra nota ipotecaria registrata e nota ipotecaria al portatore.

Il primo è una cambiale. Viene estratta a nome o all’ordine del primo avente diritto. Il trasferimento della nota ipotecaria registrata avviene tramite girata (con l’indicazione del nome del futuro beneficiario) e consegna del titolo. Pertanto, il calendario appartiene al nome del proprietario del terreno indicato sul titolo.

Nel secondo caso, si tratta di un titolo al portatore, in altre parole, la persona che detiene l’ipoteca è il proprietario. Il trasferimento di un titolo ipotecario al portatore avviene con la semplice cessione del titolo.

L’impostazione di un piano ipotecario prevede diverse fasi

Il contratto di pegno, la richiesta di iscrizione nel registro fondiario e l’iscrizione nel registro fondiario

- In primo luogo, c’è il contratto di pegno: un contratto di pegno, in forma autentica, viene stipulato tra la banca e il proprietario del bene. Questo contratto informa che l’immobile funge da garanzia e che il credito si concretizza con una nota ipotecaria.

- Segue la richiesta di iscrizione nel registro fondiario: il proprietario del terreno richiede all’ufficio del registro fondiario l’iscrizione del pegno immobiliare nel registro fondiario e l’emissione della nota ipotecaria.

- La fase finale è l’iscrizione nel registro fondiario: l’ipoteca viene iscritta nel registro fondiario e la nota ipotecaria viene emessa sotto forma di nota ipotecaria registrata o al portatore.

Sintesi del trasferimento, della denuncia e dell’estinzione di un’ipoteca cartacea

La nota ipotecaria cartacea garantisce non solo gli interessi e il rimborso del debito, ma anche gli interessi maturati, gli interessi per i tre anni trascorsi, le spese di recupero crediti e gli interessi di mora.

Il calendario delle ipoteche del Registro

Dal 1° gennaio 2012 è stata introdotta la possibilità di redigere un registro ipotecario. La dematerializzazione di questi ultimi è il principale vantaggio, oltre al risparmio di tempo e denaro. La cartella ipotecaria di registro può essere creata, modificata e/o cancellata elettronicamente.

A differenza di una cartella ipotecaria cartacea, che può essere nominativa o al portatore, l’identità del creditore è sempre indicata.

Il trasferimento della cartella ipotecaria catastale viene effettuato modificando l’iscrizione nel registro fondiario. Questo garantisce la certezza del diritto perché l’identità del debitore e del creditore è sempre nota.

Come la caretella ipotecaria cartacea, la nota ipotecaria di registro garantisce non solo gli interessi e il rimborso del debito, ma anche gli interessi maturati, gli interessi per tre anni di ritardo, le spese di recupero crediti e gli interessi di mora.

La creazione di un’ipoteca di registro

Il contratto di pegno, la richiesta di iscrizione nel registro fondiario e l’iscrizione nel registro fondiario

La creazione di un’ipoteca di registro è identica alla creazione di un’ipoteca cartacea, con l’unica differenza che non è richiesta alcuna garanzia.

- Il contratto di pegno: un contratto di pegno, in forma autentica, viene stipulato tra la banca e il proprietario dell’immobile. Questo contratto informa che l’immobile funge da garanzia e che il credito si concretizza in una nota ipotecaria.

- Domanda di iscrizione nel registro fondiario: la domanda di iscrizione viene presentata per via elettronica tramite la piattaforma Terravis.

- Iscrizione nel registro fondiario: l’iscrizione dell’ipoteca nel registro fondiario avviene tramite l’iscrizione nel registro fondiario.

Sintesi del trasferimento, della denuncia e dell’estinzione di un’ipoteca di registro

Le note ipotecarie cartacee emesse prima del 1° gennaio 2012 possono essere facilmente convertite in note ipotecarie registrate. È sufficiente una semplice richiesta scritta da parte del proprietario del terreno e dell’avente diritto all’ipoteca.

Sintesi delle note ipotecarie e dell’ipoteca

Una nota ipotecaria che copre un’ipoteca di primo grado sarà pagata per prima quando la proprietà sarà realizzata. Pertanto, se avete un’ipoteca che copre una seconda ipoteca, sarete rimborsati dopo i creditori prioritari.

Esiste tuttavia un’eccezione, che è quella dello Stato: esso si assicura per primo, quindi il suo credito viene prima di quello di un’ipoteca di primo grado (ad esempio, l’imposta statale).

PrestaFlex vi indirizza agli indirizzi giusti

Lavorare con PrestaFlex significa scegliere soluzioni di qualità e su misura. I nostri consulenti vi aiuteranno a ottenere il finanziamento che vi consentirà di operare nel vostro settore di attività. Ci occupiamo di aziende in diversi settori, come quello immobiliare, medico, finanziario e delle costruzioni.

Ottenete rapidamente il vostro finanziamento contattandoci tramite il nostro sito web. Garantiamo discrezione e semplicità in tutte le procedure amministrative.

Articolo redatto da Enver Kutlu e Ivan Popovic

Developing business with mortgage note

Developing business with mortgage note  Geschäfte mit Schuldbriefen ausbauen

Geschäfte mit Schuldbriefen ausbauen