object(WP_Post)#3560 (24) {

["ID"]=>

int(6317)

["post_author"]=>

string(1) "7"

["post_date"]=>

string(19) "2022-05-30 15:34:41"

["post_date_gmt"]=>

string(19) "2022-05-30 15:34:41"

["post_content"]=>

string(7655) "

Zusätzliches Eigenkapital beschaffen mit nachrangige Immobilienfinanzierung

Der Schweizerische Bankenverband sieht bei der Finanzierung einer Renditeliegenschaft vor, dass der Kreditnehmer mindestens 25% des Immobilienwertes als Eigenkapital einbringen muss. Was die Schulden betrifft, so müssen diese innerhalb von höchstens 10 Jahren zu zwei Dritteln ihres Wertes getilgt werden.

Ein Beispiel für einen konkreten Fall

Nehmen wir den Fall des Kaufs einer Immobilie im Wert von CHF 3'000'000 (100%). Um ein solches Projekt zu finanzieren, müssen Sie CHF 750'000 Eigenkapital (25%) aufbringen. Dann könnten Sie bei Ihrer Bank ein Hypothekendarlehen in Höhe von CHF 2'250'000 (75%) aufnehmen.

Wie oben erwähnt, sind Sie verpflichtet, die Schuld innerhalb von 10 Jahren auf zwei Drittel des Immobilienwerts zu amortisieren. Innerhalb von 10 Jahren sollte Ihre Schuld von CHF 2'250'000 also CHF 2'000'000 betragen (2/3 von CHF 3'000'000).

- Kauf einer Immobilie: CHF 3'000'000 (100%).

- Eigenkapital: CHF 750'000 (25%).

- Hypothekarisches Darlehen: CHF 2'250'000 (75%).

- In 10 Jahren: Schulden von CHF 2'000'000 (2/3 von CHF 3'000'000).

Welches Problem ergibt sich bei dieser Art von Transaktion?

Das Problem ist, dass ein Grossteil Ihrer Barmittel bei dieser Transaktion gebunden wird. Aus diesem Grund haben sich einige Finanzinstitute auf nachrangige Darlehen spezialisiert. Diese Art von Darlehen, die auch als "Mezzanine-Darlehen" oder "Junior Loan" bezeichnet wird, ist eine nachrangige Forderung.

Mit anderen Worten: Bei einer Renditeimmobilie kann das Darlehenskapital auf bis zu 80% des Darlehenswerts erhöht werden, wodurch der Kreditnehmer zusätzliches Eigenkapital erhält, da er nur 20% statt 25% aufbringen muss.

Auf diese Weise wird der finanzielle Spielraum des Kreditantragstellers vergrössert, so dass er sein Immobilienportfolio weiter ausbauen kann.

Das nachrangige Darlehen als alternative Lösung

Im Gegensatz zu einem klassischen Darlehen ist zu beachten, dass die Rückzahlung der Schuld am Ende der Laufzeit, zwischen 12 und maximal 36 Monaten, erfolgt und nicht getilgt werden kann.

Das Mezzanine-Darlehen stellt für den Kreditgeber ein zusätzliches Risiko dar, weshalb der Zinssatz höher ist als bei einer erstrangigen Schuld und die Rückzahlungsmodalitäten ungünstiger sind als bei vorrangigen Forderungen.

Auch wenn die Investitionsgüter als Sicherheit dienen, schliesst dies das Risiko einer Teilrückzahlung nicht aus. Die Zwangsversteigerung der Immobilie könnte dazu führen, dass der Verkaufspreis unter dem Markt- oder Kaufpreis liegt, was einem nicht zu vernachlässigenden Risiko für die Finanzinstitute entspricht.

Im Falle eines Konkurses werden die Schulden zurückgezahlt, sobald die bevorrechtigten Forderungen und die normalen Gläubiger befriedigt wurden, was als vollständige Befriedigung bezeichnet wird.

Betrachten wir einen zweiten konkreten Fall

Wenn wir als Beispiel den Kauf einer Immobilie nehmen, wird diese zuerst durch eine erstrangige Schuld zurückgezahlt, und in einem zweiten Schritt wird der Restbetrag zur Rückzahlung der zweitrangigen Schuld verwendet.

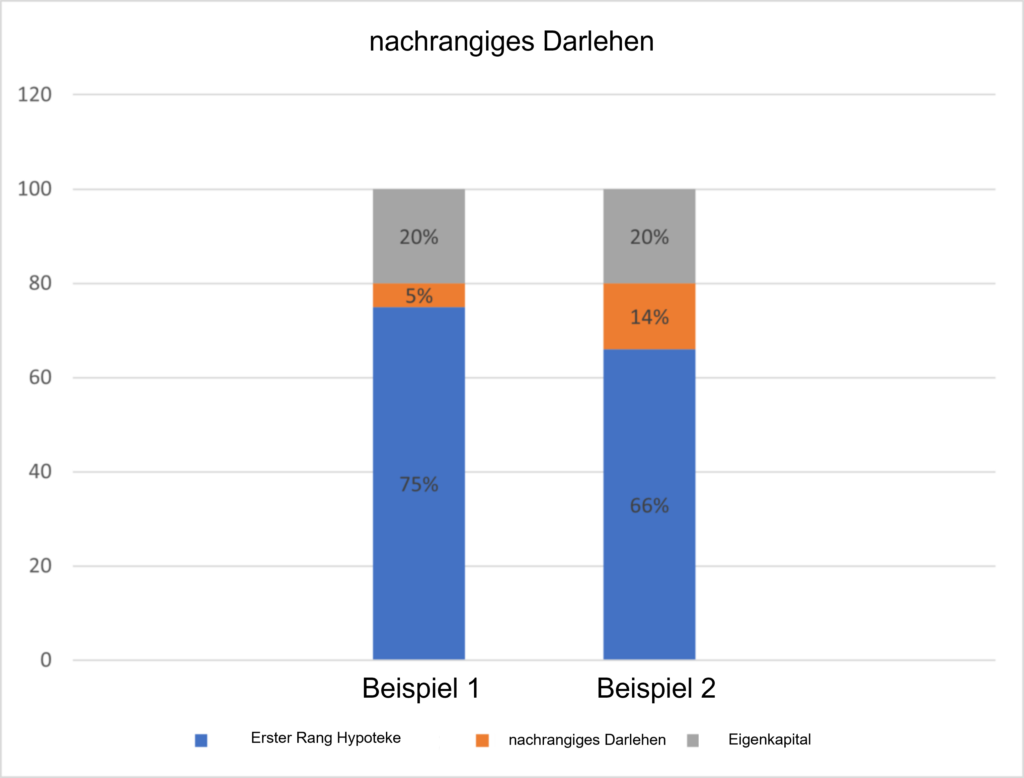

Beispiel 1

Beim Kauf einer Renditeimmobilie für CHF 1'000'000 verlangt die Bank von Ihnen, dass Sie mindestens 25% Eigenkapital einbringen, was CHF 250'000 entspricht.

Sie könnten 20% Eigenkapital einbringen, daher CHF 200'000, und für die letzten 5% (CHF 50'000), die die Bank verlangt, ein nachrangiges Darlehen aufnehmen.

Auf diese Weise würden Sie über das Mindesteigenkapital von CHF 250'000 verfügen, um Ihr Projekt zu verwirklichen. Alle anderen Bedingungen müssen erfüllt sein.

- Kauf eines Renditeobjekts: CHF 1'000'000.

- Eigenkapital: CHF 250'000 (25%).

- Mit einem nachrangigen Darlehen: Wir bringen CHF 200'000 Eigenkapital (20%) + das nachrangige Darlehen CHF 50'000 (5%) ein.

Beispiel 2

Sie besitzen ein auf CHF 1'000'000 geschätztes Renditeobjekt, das mit einer erstrangigen Hypothek in Höhe von 66% des Immobilienwerts (CHF 660'000) belastet ist.

Sie könnten ein nachrangiges Darlehen beantragen, um Ihre Hypothek auf 80% des Immobilienwerts (CHF 800'000) zu erhöhen und liquide Mittel in Höhe von CHF 140'000 (14%) freizusetzen.

- Kauf eines Renditeobjekts: CHF 1'000'000.

- Erstklassige Hypothek: CHF 660'000 (66%).

- Beantragung eines nachrangigen Darlehens: CHF 800'000 (80% des Immobilienwerts).

- Zusätzliche Liquidität: CHF 140'000 (14%).

Abbildung 1: Beispiel für die Gestaltung des nachrangigen Darlehens

Was Sie über das Mezzanine-Darlehen wissen sollten?

- Es bietet die Möglichkeit, zusätzliches Eigenkapital zu beschaffen.

- Es bietet die Möglichkeit eines schnellen Wachstums Ihres Portfolios.

- Flexible Laufzeiten von bis zu drei Jahren.

Vertrauen Sie bei Ihrer Finanzierung auf PrestaFlex

Die Zusammenarbeit mit PrestaFlex garantiert Ihnen, dass Sie mit einem der besten Akteure im Bereich der Unternehmensfinanzierung in der Schweiz zusammenarbeiten. Wie das nachrangige Darlehen bieten wir eine Vielzahl von Optionen zur Finanzierung Ihres Projekts. Ob Betriebskapitalfinanzierung, Revolving-Kredit, Immobilienfinanzierung, Finanzierungsleasing oder Refinanzierung, unsere Berater begleiten Sie während des gesamten Prozesses.

PrestaFlex, Ihr zuverlässiger Partner.

Zusätzliches Eigenkapital beschaffen mit nachrangige Immobilienfinanzierung

Der Schweizerische Bankenverband sieht bei der Finanzierung einer Renditeliegenschaft vor, dass der Kreditnehmer mindestens 25% des Immobilienwertes als Eigenkapital einbringen muss. Was die Schulden betrifft, so müssen diese innerhalb von höchstens 10 Jahren zu zwei Dritteln ihres Wertes getilgt werden.

Ein Beispiel für einen konkreten Fall

Nehmen wir den Fall des Kaufs einer Immobilie im Wert von CHF 3’000’000 (100%). Um ein solches Projekt zu finanzieren, müssen Sie CHF 750’000 Eigenkapital (25%) aufbringen. Dann könnten Sie bei Ihrer Bank ein Hypothekendarlehen in Höhe von CHF 2’250’000 (75%) aufnehmen.

Wie oben erwähnt, sind Sie verpflichtet, die Schuld innerhalb von 10 Jahren auf zwei Drittel des Immobilienwerts zu amortisieren. Innerhalb von 10 Jahren sollte Ihre Schuld von CHF 2’250’000 also CHF 2’000’000 betragen (2/3 von CHF 3’000’000).

- Kauf einer Immobilie: CHF 3’000’000 (100%).

- Eigenkapital: CHF 750’000 (25%).

- Hypothekarisches Darlehen: CHF 2’250’000 (75%).

- In 10 Jahren: Schulden von CHF 2’000’000 (2/3 von CHF 3’000’000).

Welches Problem ergibt sich bei dieser Art von Transaktion?

Das Problem ist, dass ein Grossteil Ihrer Barmittel bei dieser Transaktion gebunden wird. Aus diesem Grund haben sich einige Finanzinstitute auf nachrangige Darlehen spezialisiert. Diese Art von Darlehen, die auch als „Mezzanine-Darlehen“ oder „Junior Loan“ bezeichnet wird, ist eine nachrangige Forderung.

Mit anderen Worten: Bei einer Renditeimmobilie kann das Darlehenskapital auf bis zu 80% des Darlehenswerts erhöht werden, wodurch der Kreditnehmer zusätzliches Eigenkapital erhält, da er nur 20% statt 25% aufbringen muss.

Auf diese Weise wird der finanzielle Spielraum des Kreditantragstellers vergrössert, so dass er sein Immobilienportfolio weiter ausbauen kann.

Das nachrangige Darlehen als alternative Lösung

Im Gegensatz zu einem klassischen Darlehen ist zu beachten, dass die Rückzahlung der Schuld am Ende der Laufzeit, zwischen 12 und maximal 36 Monaten, erfolgt und nicht getilgt werden kann.

Das Mezzanine-Darlehen stellt für den Kreditgeber ein zusätzliches Risiko dar, weshalb der Zinssatz höher ist als bei einer erstrangigen Schuld und die Rückzahlungsmodalitäten ungünstiger sind als bei vorrangigen Forderungen.

Auch wenn die Investitionsgüter als Sicherheit dienen, schliesst dies das Risiko einer Teilrückzahlung nicht aus. Die Zwangsversteigerung der Immobilie könnte dazu führen, dass der Verkaufspreis unter dem Markt- oder Kaufpreis liegt, was einem nicht zu vernachlässigenden Risiko für die Finanzinstitute entspricht.

Im Falle eines Konkurses werden die Schulden zurückgezahlt, sobald die bevorrechtigten Forderungen und die normalen Gläubiger befriedigt wurden, was als vollständige Befriedigung bezeichnet wird.

Betrachten wir einen zweiten konkreten Fall

Wenn wir als Beispiel den Kauf einer Immobilie nehmen, wird diese zuerst durch eine erstrangige Schuld zurückgezahlt, und in einem zweiten Schritt wird der Restbetrag zur Rückzahlung der zweitrangigen Schuld verwendet.

Beispiel 1

Beim Kauf einer Renditeimmobilie für CHF 1’000’000 verlangt die Bank von Ihnen, dass Sie mindestens 25% Eigenkapital einbringen, was CHF 250’000 entspricht.

Sie könnten 20% Eigenkapital einbringen, daher CHF 200’000, und für die letzten 5% (CHF 50’000), die die Bank verlangt, ein nachrangiges Darlehen aufnehmen.

Auf diese Weise würden Sie über das Mindesteigenkapital von CHF 250’000 verfügen, um Ihr Projekt zu verwirklichen. Alle anderen Bedingungen müssen erfüllt sein.

- Kauf eines Renditeobjekts: CHF 1’000’000.

- Eigenkapital: CHF 250’000 (25%).

- Mit einem nachrangigen Darlehen: Wir bringen CHF 200’000 Eigenkapital (20%) + das nachrangige Darlehen CHF 50’000 (5%) ein.

Beispiel 2

Sie besitzen ein auf CHF 1’000’000 geschätztes Renditeobjekt, das mit einer erstrangigen Hypothek in Höhe von 66% des Immobilienwerts (CHF 660’000) belastet ist.

Sie könnten ein nachrangiges Darlehen beantragen, um Ihre Hypothek auf 80% des Immobilienwerts (CHF 800’000) zu erhöhen und liquide Mittel in Höhe von CHF 140’000 (14%) freizusetzen.

- Kauf eines Renditeobjekts: CHF 1’000’000.

- Erstklassige Hypothek: CHF 660’000 (66%).

- Beantragung eines nachrangigen Darlehens: CHF 800’000 (80% des Immobilienwerts).

- Zusätzliche Liquidität: CHF 140’000 (14%).

Abbildung 1: Beispiel für die Gestaltung des nachrangigen Darlehens

Was Sie über das Mezzanine-Darlehen wissen sollten?

- Es bietet die Möglichkeit, zusätzliches Eigenkapital zu beschaffen.

- Es bietet die Möglichkeit eines schnellen Wachstums Ihres Portfolios.

- Flexible Laufzeiten von bis zu drei Jahren.

Vertrauen Sie bei Ihrer Finanzierung auf PrestaFlex

Die Zusammenarbeit mit PrestaFlex garantiert Ihnen, dass Sie mit einem der besten Akteure im Bereich der Unternehmensfinanzierung in der Schweiz zusammenarbeiten. Wie das nachrangige Darlehen bieten wir eine Vielzahl von Optionen zur Finanzierung Ihres Projekts. Ob Betriebskapitalfinanzierung, Revolving-Kredit, Immobilienfinanzierung, Finanzierungsleasing oder Refinanzierung, unsere Berater begleiten Sie während des gesamten Prozesses.

PrestaFlex, Ihr zuverlässiger Partner.

Kontokorrentkredit - PrestaFlex hilft einem deutsch-schweizerischen Unternehmen zu wachsen

Kontokorrentkredit - PrestaFlex hilft einem deutsch-schweizerischen Unternehmen zu wachsen  Erhalten sie die finanzierung für ihre immobilienprojekte

Erhalten sie die finanzierung für ihre immobilienprojekte