object(WP_Post)#3557 (24) {

["ID"]=>

int(6293)

["post_author"]=>

string(1) "7"

["post_date"]=>

string(19) "2022-05-30 15:20:06"

["post_date_gmt"]=>

string(19) "2022-05-30 15:20:06"

["post_content"]=>

string(7428) "

Ottenere un capitale aggiuntivo con un finanziamento immobiliare junior

L'Associazione svizzera dei banchieri stabilisce che quando si finanzia un investimento immobiliare, il mutuatario deve fornire almeno il 25% del valore dell'immobile in termini di capitale proprio. Il debito deve essere ammortizzato entro un massimo di 10 anni per due terzi del suo valore.

Un esempio concreto

Prendiamo il caso dell'acquisto di un edificio da CHF 3'000'000 (100%). Per finanziare un progetto di questo tipo, dovreste fornire CHF 750'000 di capitale proprio (25%). Potreste quindi accendere un mutuo con la vostra banca per CHF 2'250'000 (75%).

Come già detto, siete obbligati a rimborsare il debito per due terzi del valore dell'immobile entro 10 anni. Pertanto, entro 10 anni, il vostro debito di CHF 2'250'000 dovrebbe essere di CHF 2'000'000 (2/3 di CHF 3'000'000).

- Acquisto di un edificio: CHF 3'000'000 (100%)

- Fondi propri: CHF 750'000 (25%)

- Prestito ipotecario: CHF 2'250'000 (75%)

- In 10 anni: debito di CHF 2'000'000 (2/3 di CHF 3'000'000)

Qual è il problema per questo tipo di transazione?

Il problema è che molti dei vostri contanti saranno vincolati a questa transazione. Per questo motivo alcune istituzioni finanziarie si sono specializzate nei prestiti subordinati. Questo tipo di prestito, noto anche come "prestito mezzanino" o "prestito junior", è un debito inferiore.

In altre parole, per un immobile da investimento, consente di aumentare il capitale mutuato fino all'80% del valore del prestito, il che permette al richiedente di ottenere un capitale proprio aggiuntivo poiché dovrà contribuire solo per il 20% invece che per il 25%.

Ciò aumenta il margine di manovra finanziario del richiedente del prestito e gli consente di sviluppare ulteriormente il suo portafoglio immobiliare.

Il prestito subordinato come soluzione alternativa

A differenza di un prestito tradizionale, va notato che il debito viene rimborsato alla scadenza, tra i 12 e i 36 mesi al massimo, e non è ammortizzabile.

Il prestito mezzanino presenta un rischio aggiuntivo per il finanziatore, motivo per cui il tasso d'interesse è più alto rispetto al debito senior e le condizioni di rimborso sono meno favorevoli rispetto a quelle del debito senior.

Anche se l'investimento immobiliare funge da garanzia, non esclude il rischio di un rimborso parziale. La vendita forzata dell'immobile potrebbe comportare un prezzo di vendita inferiore a quello di mercato o di acquisto, il che rappresenta un rischio significativo per gli istituti finanziari.

In caso di bancarotta, il debito sarà rimborsato una volta rimborsati i crediti più importanti e i creditori ordinari, meglio noto come disinteresse totale.

Prendiamo un secondo caso concreto

Se prendiamo l'esempio dell'acquisto di un edificio, questo sarà ripagato in primo luogo da un debito di primo grado, e poi il saldo sarà utilizzato per rimborsare il debito di secondo grado.

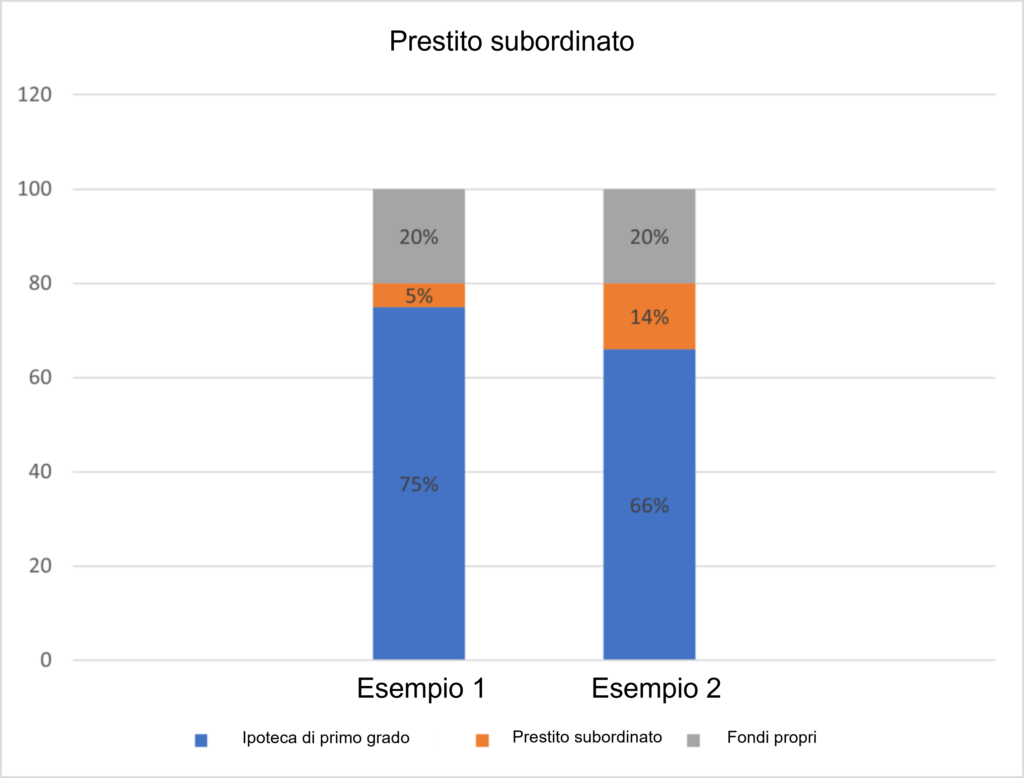

Esempio 1

Nel caso dell'acquisto di un immobile d'investimento da CHF 1'000'000, la banca vi chiederà di fornire almeno il 25% di capitale proprio, pari a CHF 250'000

Potreste mettere a disposizione il 20% dei vostri fondi, ossia CHF 200'000 e sottoscrivere un prestito subordinato per l'ultimo 5% (CHF 50'000) richiesto dalla banca.

In questo modo, avrete a disposizione un capitale minimo di CHF 250'000 per realizzare il vostro progetto. Tutte le altre condizioni devranno essere soddisfatte.

- Acquisto di un immobile d'investimento: CHF 1'000'000

- Capitale proprio: CHF 250'000 (25%)

- Con un prestito subordinato: mettiamo a disposizione CHF 200'000 di capitale proprio (20%) + il prestito subordinato CHF 50.000 (5%).

Esempio 2

Possedete un investimento immobiliare del valore di CHF 1'000'000 e avete un'ipoteca di primo grado pari al 66% del valore dell'immobile (CHF 660'000).

Potreste richiedere un prestito subordinato per aumentare l'ipoteca all'80% del valore dell'immobile (CHF 800'000) e generare un flusso di cassa di CHF 140'000 (14%).

- Acquisto di un immobile d'investimento: CHF 1'000'000

- Prima ipoteca: CHF 660'000 (66%)

- Richiesta di un prestito subordinato: CHF 800'000 (80% del valore dell'immobile)

- Liquidità aggiuntiva: CHF 140'000 (14%)

Immagine 1: Esempio di disegno del prestito subordinato

Cosa bisogna ricordare del prestito mezzanino

- Fornisce capitale proprio aggiuntivo.

- Offre la possibilità di una rapida crescita del vostro portafoglio.

- Termini flessibili fino a tre anni.

Affidatevi a PrestaFlex per il vostro finanziamento

Lavorare con PrestaFlex significa lavorare con uno dei migliori fornitori di finanziamenti aziendali in Svizzera. Come per il prestito subordinato, offriamo una moltitudine di opzioni per il finanziamento del vostro progetto. Che abbiate bisogno di finanziamenti per il capitale circolante, credito rotativo, finanziamento immobiliare, leasing finanziario o rifinanziamento, i nostri consulenti vi seguiranno in ogni fase del processo.

PrestaFlex, il vostro partner di fiducia.

Ottenere un capitale aggiuntivo con un finanziamento immobiliare junior

L’Associazione svizzera dei banchieri stabilisce che quando si finanzia un investimento immobiliare, il mutuatario deve fornire almeno il 25% del valore dell’immobile in termini di capitale proprio. Il debito deve essere ammortizzato entro un massimo di 10 anni per due terzi del suo valore.

Un esempio concreto

Prendiamo il caso dell’acquisto di un edificio da CHF 3’000’000 (100%). Per finanziare un progetto di questo tipo, dovreste fornire CHF 750’000 di capitale proprio (25%). Potreste quindi accendere un mutuo con la vostra banca per CHF 2’250’000 (75%).

Come già detto, siete obbligati a rimborsare il debito per due terzi del valore dell’immobile entro 10 anni. Pertanto, entro 10 anni, il vostro debito di CHF 2’250’000 dovrebbe essere di CHF 2’000’000 (2/3 di CHF 3’000’000).

- Acquisto di un edificio: CHF 3’000’000 (100%)

- Fondi propri: CHF 750’000 (25%)

- Prestito ipotecario: CHF 2’250’000 (75%)

- In 10 anni: debito di CHF 2’000’000 (2/3 di CHF 3’000’000)

Qual è il problema per questo tipo di transazione?

Il problema è che molti dei vostri contanti saranno vincolati a questa transazione. Per questo motivo alcune istituzioni finanziarie si sono specializzate nei prestiti subordinati. Questo tipo di prestito, noto anche come “prestito mezzanino” o “prestito junior”, è un debito inferiore.

In altre parole, per un immobile da investimento, consente di aumentare il capitale mutuato fino all’80% del valore del prestito, il che permette al richiedente di ottenere un capitale proprio aggiuntivo poiché dovrà contribuire solo per il 20% invece che per il 25%.

Ciò aumenta il margine di manovra finanziario del richiedente del prestito e gli consente di sviluppare ulteriormente il suo portafoglio immobiliare.

Il prestito subordinato come soluzione alternativa

A differenza di un prestito tradizionale, va notato che il debito viene rimborsato alla scadenza, tra i 12 e i 36 mesi al massimo, e non è ammortizzabile.

Il prestito mezzanino presenta un rischio aggiuntivo per il finanziatore, motivo per cui il tasso d’interesse è più alto rispetto al debito senior e le condizioni di rimborso sono meno favorevoli rispetto a quelle del debito senior.

Anche se l’investimento immobiliare funge da garanzia, non esclude il rischio di un rimborso parziale. La vendita forzata dell’immobile potrebbe comportare un prezzo di vendita inferiore a quello di mercato o di acquisto, il che rappresenta un rischio significativo per gli istituti finanziari.

In caso di bancarotta, il debito sarà rimborsato una volta rimborsati i crediti più importanti e i creditori ordinari, meglio noto come disinteresse totale.

Prendiamo un secondo caso concreto

Se prendiamo l’esempio dell’acquisto di un edificio, questo sarà ripagato in primo luogo da un debito di primo grado, e poi il saldo sarà utilizzato per rimborsare il debito di secondo grado.

Esempio 1

Nel caso dell’acquisto di un immobile d’investimento da CHF 1’000’000, la banca vi chiederà di fornire almeno il 25% di capitale proprio, pari a CHF 250’000

Potreste mettere a disposizione il 20% dei vostri fondi, ossia CHF 200’000 e sottoscrivere un prestito subordinato per l’ultimo 5% (CHF 50’000) richiesto dalla banca.

In questo modo, avrete a disposizione un capitale minimo di CHF 250’000 per realizzare il vostro progetto. Tutte le altre condizioni devranno essere soddisfatte.

- Acquisto di un immobile d’investimento: CHF 1’000’000

- Capitale proprio: CHF 250’000 (25%)

- Con un prestito subordinato: mettiamo a disposizione CHF 200’000 di capitale proprio (20%) + il prestito subordinato CHF 50.000 (5%).

Esempio 2

Possedete un investimento immobiliare del valore di CHF 1’000’000 e avete un’ipoteca di primo grado pari al 66% del valore dell’immobile (CHF 660’000).

Potreste richiedere un prestito subordinato per aumentare l’ipoteca all’80% del valore dell’immobile (CHF 800’000) e generare un flusso di cassa di CHF 140’000 (14%).

- Acquisto di un immobile d’investimento: CHF 1’000’000

- Prima ipoteca: CHF 660’000 (66%)

- Richiesta di un prestito subordinato: CHF 800’000 (80% del valore dell’immobile)

- Liquidità aggiuntiva: CHF 140’000 (14%)

Immagine 1: Esempio di disegno del prestito subordinato

Cosa bisogna ricordare del prestito mezzanino

- Fornisce capitale proprio aggiuntivo.

- Offre la possibilità di una rapida crescita del vostro portafoglio.

- Termini flessibili fino a tre anni.

Affidatevi a PrestaFlex per il vostro finanziamento

Lavorare con PrestaFlex significa lavorare con uno dei migliori fornitori di finanziamenti aziendali in Svizzera. Come per il prestito subordinato, offriamo una moltitudine di opzioni per il finanziamento del vostro progetto. Che abbiate bisogno di finanziamenti per il capitale circolante, credito rotativo, finanziamento immobiliare, leasing finanziario o rifinanziamento, i nostri consulenti vi seguiranno in ogni fase del processo.

PrestaFlex, il vostro partner di fiducia.

Credito su conto corrente - PrestaFlex aiuta un'azienda svizzero-tedesca a crescere

Credito su conto corrente - PrestaFlex aiuta un'azienda svizzero-tedesca a crescere  Ottenere finanziamenti per i vostri progetti immobiliari

Ottenere finanziamenti per i vostri progetti immobiliari