object(WP_Post)#3560 (24) {

["ID"]=>

int(6180)

["post_author"]=>

string(1) "7"

["post_date"]=>

string(19) "2022-05-27 12:59:37"

["post_date_gmt"]=>

string(19) "2022-05-27 12:59:37"

["post_content"]=>

string(11446) "

Was ist crowdlending?

Mit crowdlending, das auch als nachrangiges Darlehen oder Mezzanine-Darlehen bezeichnet wird, können Bauträger, Immobiliengesellschaften oder Grundstückseigentümer mit Liquiditätsbedarf ihre Immobilienprojekte finanzieren.

Diese Art von Kredit erfüllt die unterschiedlichen Bedürfnisse des Bauträgers, der Immobiliengesellschaft oder des Grundeigentümers:

- Es wird für den Erwerb eines Grundstücks dienen, aber auch für den Bau und die Vermarktung einer Immobilie.

- Aber auch das vorhandene Vermögen bezüglich der Renovierung oder der Refinanzierung bereits bestehender Immobilien.

- Immobilien, die als Renditeobjekte dienen.

- Gewerblich genutzte Gebäude.

Wie funktioniert crowdlending?

Der Schweizerische Bankenverband sieht bei der Finanzierung einer Renditeimmobilie vor, dass der Kreditnehmer mindestens 25% des Wertes der Immobilie als Eigenkapital einbringen muss. Was die Schulden betrifft, so müssen diese innerhalb von höchstens 10 Jahren zu zwei Dritteln ihres Wertes getilgt werden

Allerdings wird ein Großteil Ihres Bargelds bei dieser Transaktion gebunden sein. Aus diesem Grund haben sich einige Finanzinstitute, Finanzgesellschaften oder Bankinstitute auf crowdlending spezialisiert.

Bei einem Beteiligungsdarlehen/crowdlending kann das Darlehenskapital auf bis zu 80% - 85% (in manchen Fällen bis zu 90% bei gleichzeitigem Kauf und Verkauf einer Immobilie) des Darlehenswerts einer Renditeimmobilie aufgestockt werden, wodurch der Kreditnehmer zusätzliches Eigenkapital erhält, da er nur 10% - 20% statt 25% Eigenkapital aufbringen muss.

Auf diese Weise wird der finanzielle Spielraum des Kreditantragstellers vergrößert, sodass er sein Immobilienportfolio weiter ausbauen kann. In einigen Fällen, wenn der Kreditnehmer über zusätzliche Sicherheiten verfügt (Wertpapiere, Versicherungspolicen, Grundstücke, persönliches Vermögen), kann der Beleihungssatz auf 90% oder sogar 100% steigen.

Crowdlending löst einige Probleme

Wenn eine Person derzeit einen Kredit für ein Immobilienprojekt aufnehmen möchte, stößt sie auf eine Reihe von Problemen:

- Die Banken haben strenge Anforderungen an die Aufrechterhaltung des Eigenkapitals.

- Bauträger, Grundbesitzer und Immobiliengesellschaften können neue Chancen verpassen, da ihr Kapital in bestehenden/laufenden Projekten gebunden ist.

- Bauträger, Grundeigentümer und Immobiliengesellschaften suchen zusätzliches Eigenkapital, indem sie auf Partner / Teilhaber / Club Deals zurückgreifen, was ihre Rendite schmälert, da sie ihren finanziellen Spielraum teilen.

Abbildung 1: Konfiguration der Kapitalstruktur für ein Immobilienprojekt mit einem partiarischen Darlehen.

Mit crowdlending können Bauträger, Immobiliengesellschaften oder Grundstückseigentümer einen Liquiditätsengpass durch interessierte Anleger finanzieren. Der Anleger wird nicht zum Miteigentümer, sondern nur zum Geldverleiher. Als Gegenleistung erhält er einen Zins sowie einen verpfändeten Schuldbrief.

Der Ablauf von Crowlending

Beim Finanzaufbau bzw. bei der Strukturierung des Dossiers sind zwei Punkte wichtig:

- Die Zinszahlung erfolgt alle 6 / 12 Monate.

- Die Rückzahlung des Kapitals erfolgt am Ende der Laufzeit (12 bis 36 Monate).

Finanzunternehmen, die crowdlending anbieten, nutzen ihre Plattform, um ihre Anleger über ein potenzielles Projekt zu informieren, damit sie mit dem Fundraising fortfahren können. Die Kapitalbeschaffung findet statt, nachdem die Finanzgesellschaft den Bauträger/die Immobiliengesellschaft/den Grundbesitzer, sein/ihr Projekt und seine/ihre finanzielle Situation analysiert hat.

Anschließend kümmert sich der Bauträger/die Immobiliengesellschaft/der Grundeigentümer um die Planung, Steuerung und Vermarktung des Immobilienprojekts.

Wenn das Projekt abgeschlossen ist, erhält der Bauträger / die Immobiliengesellschaft / der Grundeigentümer den Gewinn aus dem Verkauf, dann wird das Darlehen zurückgezahlt und die Zinsen werden an die Investoren ausgezahlt.

Es ist wichtig zu wissen, dass die Finanzgesellschaft, die das nachrangige Darlehen anbietet, die Bank nicht ersetzt, sondern das Eigenkapital ergänzt.

Auf diese Weise profitiert der Bauträger / die Immobiliengesellschaft / der Grundeigentümer von einer Hebelwirkung, die es ihm ermöglicht, den Betrag seiner Investition zu reduzieren.

Eine genaue und festgelegte Organisation

- Die Laufzeit des Darlehens variiert zwischen 12 und 36 Monaten.

- Die Rückzahlung der Schuld erfolgt am Ende der festgelegten Laufzeit in einem einzigen Rutsch. D. h., es gibt keine Tilgung während des festgelegten Zeitraums.

Der Vorgang besteht aus 4 Schritten:

- Die Investoren finanzieren das Immobilienprojekt über die Plattform.

- Der Projektträger plant, steuert und vermarktet das Immobilienprojekt.

- Der Gewinn aus dem Verkauf geht an den Projektträger.

- Das Darlehen wird zurückgezahlt und die Zinsen werden an die Investoren ausgezahlt.

Der Prozess ist sehr schnell:

- Erste Kontaktaufnahme mit dem Unternehmen.

- Analyse des Vorgangs in 7 Tagen.

- Vertragsgestaltung zwischen 5 und 10 Tagen.

- Mittelbeschaffung zwischen 5 und 30 Tagen.

- Follow-up und Berichterstattung während der gesamten Projektlaufzeit.

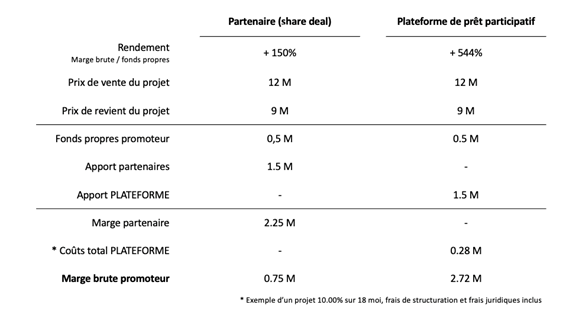

Durch die Nutzung einer Crowdlending-Plattform erzielt der Projektträger eine dreimal höhere Bruttomarge als wenn er einen Partner für das Projekt eingeladen hätte.

* Die Strukturierungskosten beziehen sich auf die Ausgabenposten des Unternehmens, die sich nicht mit dem Umfang der Geschäftstätigkeit ändern.

** Die eingeschlossenen Rechtskosten umfassen die Kosten, die mit dem Ablauf des Verfahrens verbunden sind (Kosten für Gutachten usw.) und auch andere Kosten (Reisekosten usw.).

Was passiert, wenn das Unternehmen, das den Kredit aufgenommen hat, diesen nicht zurückzahlt?

Bei der Prüfung des Dossiers berücksichtigt die Finanzgesellschaft, die das Beteiligungsdarlehen/crowdlending anbietet, immer eine "Exit"-Strategie. Mit anderen Worten: Sie berücksichtigt eine vollständige Rückzahlung der Schulden, falls der Projektträger das Darlehen nicht zurückzahlt.

Die Auswahlkriterien

Um von einem Crowdlending zwischen CHF 1 Million und 10 Millionen zu profitieren, müssen Sie:

- Sie haben ein Projekt auf dem Schweizer Territorium.

- Sie möchten alle Arten von Immobilienprojekten finanzieren

- Eine Rückzahlung zwischen 12 und 36 Monaten leisten.

- Sie sind ein Immobilienprofi.

Was ist bei einem partiarischen Darlehen zu beachten?

- Liquidität

Das partiarische Darlehen füllt den Teil des fehlenden Eigenkapitals auf, so dass neue Investitionsmöglichkeiten nicht aufgrund mangelnder Liquidität verpasst werden.

- Kontrolle

Mit einem partiarischen Darlehen bleibt der Projektentwickler, die Immobiliengesellschaft oder der Grundbesitzer der alleinige Eigentümer des Projekts und hat die Entscheidungsgewalt.

- Hebel

Die Eigenkapitalrendite ist durch das partiarische Darlehen attraktiver. So kann damit die gesamte Marge erhalten bleiben, da die Inanspruchnahme von Partnern / Teilhabern / Club Deals nicht notwendig ist.

PrestaFlex hilft Ihnen bei der Finanzierung Ihres Projekts

Für jede Art von Situation haben unsere Teams eine Lösung. Mit mehreren Immobilienprojekten auf dem Buckel verfügen wir über das Wissen und die Fähigkeiten, um Ihnen zu helfen. Unsere KMU-Finanzierungsberater arbeiten mit Partnern aus dem Immobiliensektor zusammen und können Sie bei Ihren Ideen und Wünschen unterstützen.

Wenn Sie mehr erfahren möchten, kontaktieren Sie uns auf unserer Website und füllen Sie unser Formular aus. Wir garantieren Ihnen einen zuverlässigen, schnellen und diskreten Service. Seit 2013 bearbeiten wir Aufträge in der ganzen Schweiz und in vier Sprachen. Bei PrestaFlex gibt es keine Barrieren und jedes Projekt geniesst unsere volle Aufmerksamkeit.

Was ist crowdlending?

Mit crowdlending, das auch als nachrangiges Darlehen oder Mezzanine-Darlehen bezeichnet wird, können Bauträger, Immobiliengesellschaften oder Grundstückseigentümer mit Liquiditätsbedarf ihre Immobilienprojekte finanzieren.

Diese Art von Kredit erfüllt die unterschiedlichen Bedürfnisse des Bauträgers, der Immobiliengesellschaft oder des Grundeigentümers:

- Es wird für den Erwerb eines Grundstücks dienen, aber auch für den Bau und die Vermarktung einer Immobilie.

- Aber auch das vorhandene Vermögen bezüglich der Renovierung oder der Refinanzierung bereits bestehender Immobilien.

- Immobilien, die als Renditeobjekte dienen.

- Gewerblich genutzte Gebäude.

Wie funktioniert crowdlending?

Der Schweizerische Bankenverband sieht bei der Finanzierung einer Renditeimmobilie vor, dass der Kreditnehmer mindestens 25% des Wertes der Immobilie als Eigenkapital einbringen muss. Was die Schulden betrifft, so müssen diese innerhalb von höchstens 10 Jahren zu zwei Dritteln ihres Wertes getilgt werden

Allerdings wird ein Großteil Ihres Bargelds bei dieser Transaktion gebunden sein. Aus diesem Grund haben sich einige Finanzinstitute, Finanzgesellschaften oder Bankinstitute auf crowdlending spezialisiert.

Bei einem Beteiligungsdarlehen/crowdlending kann das Darlehenskapital auf bis zu 80% – 85% (in manchen Fällen bis zu 90% bei gleichzeitigem Kauf und Verkauf einer Immobilie) des Darlehenswerts einer Renditeimmobilie aufgestockt werden, wodurch der Kreditnehmer zusätzliches Eigenkapital erhält, da er nur 10% – 20% statt 25% Eigenkapital aufbringen muss.

Auf diese Weise wird der finanzielle Spielraum des Kreditantragstellers vergrößert, sodass er sein Immobilienportfolio weiter ausbauen kann. In einigen Fällen, wenn der Kreditnehmer über zusätzliche Sicherheiten verfügt (Wertpapiere, Versicherungspolicen, Grundstücke, persönliches Vermögen), kann der Beleihungssatz auf 90% oder sogar 100% steigen.

Crowdlending löst einige Probleme

Wenn eine Person derzeit einen Kredit für ein Immobilienprojekt aufnehmen möchte, stößt sie auf eine Reihe von Problemen:

- Die Banken haben strenge Anforderungen an die Aufrechterhaltung des Eigenkapitals.

- Bauträger, Grundbesitzer und Immobiliengesellschaften können neue Chancen verpassen, da ihr Kapital in bestehenden/laufenden Projekten gebunden ist.

- Bauträger, Grundeigentümer und Immobiliengesellschaften suchen zusätzliches Eigenkapital, indem sie auf Partner / Teilhaber / Club Deals zurückgreifen, was ihre Rendite schmälert, da sie ihren finanziellen Spielraum teilen.

Abbildung 1: Konfiguration der Kapitalstruktur für ein Immobilienprojekt mit einem partiarischen Darlehen.

Mit crowdlending können Bauträger, Immobiliengesellschaften oder Grundstückseigentümer einen Liquiditätsengpass durch interessierte Anleger finanzieren. Der Anleger wird nicht zum Miteigentümer, sondern nur zum Geldverleiher. Als Gegenleistung erhält er einen Zins sowie einen verpfändeten Schuldbrief.

Der Ablauf von Crowlending

Beim Finanzaufbau bzw. bei der Strukturierung des Dossiers sind zwei Punkte wichtig:

- Die Zinszahlung erfolgt alle 6 / 12 Monate.

- Die Rückzahlung des Kapitals erfolgt am Ende der Laufzeit (12 bis 36 Monate).

Finanzunternehmen, die crowdlending anbieten, nutzen ihre Plattform, um ihre Anleger über ein potenzielles Projekt zu informieren, damit sie mit dem Fundraising fortfahren können. Die Kapitalbeschaffung findet statt, nachdem die Finanzgesellschaft den Bauträger/die Immobiliengesellschaft/den Grundbesitzer, sein/ihr Projekt und seine/ihre finanzielle Situation analysiert hat.

Anschließend kümmert sich der Bauträger/die Immobiliengesellschaft/der Grundeigentümer um die Planung, Steuerung und Vermarktung des Immobilienprojekts.

Wenn das Projekt abgeschlossen ist, erhält der Bauträger / die Immobiliengesellschaft / der Grundeigentümer den Gewinn aus dem Verkauf, dann wird das Darlehen zurückgezahlt und die Zinsen werden an die Investoren ausgezahlt.

Es ist wichtig zu wissen, dass die Finanzgesellschaft, die das nachrangige Darlehen anbietet, die Bank nicht ersetzt, sondern das Eigenkapital ergänzt.

Auf diese Weise profitiert der Bauträger / die Immobiliengesellschaft / der Grundeigentümer von einer Hebelwirkung, die es ihm ermöglicht, den Betrag seiner Investition zu reduzieren.

Eine genaue und festgelegte Organisation

- Die Laufzeit des Darlehens variiert zwischen 12 und 36 Monaten.

- Die Rückzahlung der Schuld erfolgt am Ende der festgelegten Laufzeit in einem einzigen Rutsch. D. h., es gibt keine Tilgung während des festgelegten Zeitraums.

Der Vorgang besteht aus 4 Schritten:

- Die Investoren finanzieren das Immobilienprojekt über die Plattform.

- Der Projektträger plant, steuert und vermarktet das Immobilienprojekt.

- Der Gewinn aus dem Verkauf geht an den Projektträger.

- Das Darlehen wird zurückgezahlt und die Zinsen werden an die Investoren ausgezahlt.

Der Prozess ist sehr schnell:

- Erste Kontaktaufnahme mit dem Unternehmen.

- Analyse des Vorgangs in 7 Tagen.

- Vertragsgestaltung zwischen 5 und 10 Tagen.

- Mittelbeschaffung zwischen 5 und 30 Tagen.

- Follow-up und Berichterstattung während der gesamten Projektlaufzeit.

Durch die Nutzung einer Crowdlending-Plattform erzielt der Projektträger eine dreimal höhere Bruttomarge als wenn er einen Partner für das Projekt eingeladen hätte.

* Die Strukturierungskosten beziehen sich auf die Ausgabenposten des Unternehmens, die sich nicht mit dem Umfang der Geschäftstätigkeit ändern.

** Die eingeschlossenen Rechtskosten umfassen die Kosten, die mit dem Ablauf des Verfahrens verbunden sind (Kosten für Gutachten usw.) und auch andere Kosten (Reisekosten usw.).

Was passiert, wenn das Unternehmen, das den Kredit aufgenommen hat, diesen nicht zurückzahlt?

Bei der Prüfung des Dossiers berücksichtigt die Finanzgesellschaft, die das Beteiligungsdarlehen/crowdlending anbietet, immer eine „Exit“-Strategie. Mit anderen Worten: Sie berücksichtigt eine vollständige Rückzahlung der Schulden, falls der Projektträger das Darlehen nicht zurückzahlt.

Die Auswahlkriterien

Um von einem Crowdlending zwischen CHF 1 Million und 10 Millionen zu profitieren, müssen Sie:

- Sie haben ein Projekt auf dem Schweizer Territorium.

- Sie möchten alle Arten von Immobilienprojekten finanzieren

- Eine Rückzahlung zwischen 12 und 36 Monaten leisten.

- Sie sind ein Immobilienprofi.

Was ist bei einem partiarischen Darlehen zu beachten?

- Liquidität

Das partiarische Darlehen füllt den Teil des fehlenden Eigenkapitals auf, so dass neue Investitionsmöglichkeiten nicht aufgrund mangelnder Liquidität verpasst werden.

- Kontrolle

Mit einem partiarischen Darlehen bleibt der Projektentwickler, die Immobiliengesellschaft oder der Grundbesitzer der alleinige Eigentümer des Projekts und hat die Entscheidungsgewalt.

- Hebel

Die Eigenkapitalrendite ist durch das partiarische Darlehen attraktiver. So kann damit die gesamte Marge erhalten bleiben, da die Inanspruchnahme von Partnern / Teilhabern / Club Deals nicht notwendig ist.

PrestaFlex hilft Ihnen bei der Finanzierung Ihres Projekts

Für jede Art von Situation haben unsere Teams eine Lösung. Mit mehreren Immobilienprojekten auf dem Buckel verfügen wir über das Wissen und die Fähigkeiten, um Ihnen zu helfen. Unsere KMU-Finanzierungsberater arbeiten mit Partnern aus dem Immobiliensektor zusammen und können Sie bei Ihren Ideen und Wünschen unterstützen.

Wenn Sie mehr erfahren möchten, kontaktieren Sie uns auf unserer Website und füllen Sie unser Formular aus. Wir garantieren Ihnen einen zuverlässigen, schnellen und diskreten Service. Seit 2013 bearbeiten wir Aufträge in der ganzen Schweiz und in vier Sprachen. Bei PrestaFlex gibt es keine Barrieren und jedes Projekt geniesst unsere volle Aufmerksamkeit.

Das nachrangige Darlehen

Das nachrangige Darlehen  Unser Finanzierungsberater Gabriel Oberson hat ein ausgezeichnetes Geschäft abgeschlossen

Unser Finanzierungsberater Gabriel Oberson hat ein ausgezeichnetes Geschäft abgeschlossen