object(WP_Post)#3563 (24) {

["ID"]=>

int(6625)

["post_author"]=>

string(1) "7"

["post_date"]=>

string(19) "2022-07-01 15:30:45"

["post_date_gmt"]=>

string(19) "2022-07-01 15:30:45"

["post_content"]=>

string(12967) "

Der Schuldbrief ermöglicht die Kreditaufnahme im zweiten Rang

Es ist üblich, dass Unternehmen oder Einzelpersonen eine Reihe von Immobilien besitzen, zum Beispiel Gebäude, Grundstücke, Geschäftshäuser, Handwerksbetriebe oder mehrere Wohnungen. Der Vorteil des Schuldbriefs liegt darin, dass diese Personen einen Kredit im zweiten Rang aufnehmen können, um weitere Immobiliengeschäfte oder -transaktionen zu tätigen, wie zum Beispiel eine Beförderung, einen Grundstückskauf oder den Kauf einer Immobilie.

Fallbeispiel

Drei Besitztümer in drei verschiedenen Regionen haben

Wenn Sie eine Immobilie in Genf, eine zweite im Wallis und eine weitere im Kanton Bern besitzen, stehen Ihnen drei verschiedene Bankbeziehungen gegenüber. Keine Bank wird Ihnen einen Kredit gewähren, da es sich um Immobilien ausserhalb ihres Einflussbereichs handelt. Folglich werden sich die Banken nicht weiter exponieren wollen oder die Darlehen nicht als zweitrangig anbieten.

Wenn Sie sich für PrestaFlex entscheiden, finden Sie massgeschneiderte Lösungen, die Ihnen die nötige Liquidität verschaffen, um Ihre Immobilienprojekte zu verwirklichen.

Was ist unser Mehrwert

Die Lösungen, die wir dank unserer Finanzpartner wie Family Office, Private Equity, Finanzunternehmen, Pensionskasse usw anbieten, bringen Landbesitzern, Immobilienentwicklern und Immobiliengesellschaften große Zufriedenheit.

Hier sind die verschiedenen Vorteile:

- Betrag: von CHF 250'000 bis CHF 10'000'000

- Rückzahlung am Ende der Laufzeit des Vertrags (zwischen 6 und 36 Monaten), d.h. während der gesamten Laufzeit des Darlehensvertrags ist keine Tilgung erforderlich

- Zinsen halbjährlich oder jährlich zahlbar (Zinssatz abhängig von verschiedenen Parametern)

- Flexibler und vorteilhafter Vertrag

- Einrichtung eines nachrangigen Darlehens dauert etwa einen Monat

- Durchführung eines Immobiliengeschäfts mit einer hohen Marge

Wie funktioniert der Schuldbrief?

Ein Schuldbrief ist eine Forderung, die durch ein Grundpfandrecht gesichert ist. Anders ausgedrückt: Wenn eine Bank einer juristischen oder natürlichen Person, die eine Immobilie erwerben möchte, ein Hypothekendarlehen gewährt, wird der Kreditnehmer als Gegenleistung für das Geld, das er erhält, die Immobilie bei der Bank verpfänden. Die Errichtung eines Schuldbriefs ist bei einer Finanzierung über eine Bank obligatorisch.

Wenn der Kreditnehmer also seinen Zahlungsverpflichtungen nicht nachkommt, d. h. wenn er das Darlehen nicht zurückzahlt oder die Zinsen nicht bezahlt, hat die Bank das Recht, die Immobilie zu verwerten, um das von ihr geliehene Geld zurückzuerhalten. Der Notar erstellt den Schuldbrief und kümmert sich um den Eintrag ins Grundbuch.

Welche Arten von Schuldbriefen gibt es?

Wir unterscheiden zwei Arten von Schedulen:

- Der Papier-Schuldbrief

- Der Register-Schuldbrief

Der Papier-Schuldbrief

Der Papier-Schuldbrief hat viele Nachteile:

- Er ist unpraktisch und teuer, denn um ihn geltend zu machen, muss er jedes Mal vorgelegt werden.

- Die Aufbewahrung eines Papier-Schuldbriefs in einer Bank verursacht Lagerkosten.

- Bei einer Kreditablösung muss der Papier-Schuldbrief an die zukünftige Bank übertragen werden, die ihn besitzen wird, was zusätzliche Kosten und auch Zeitverlust verursacht.

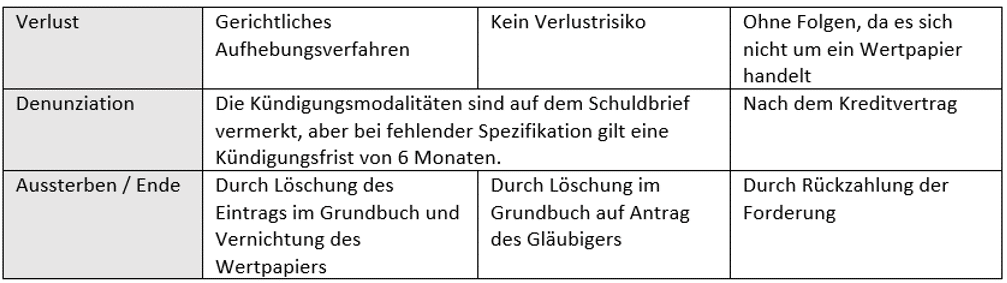

- Da es sich um ein Wertpapier handelt, muss bei Verlust des Papier-Schuldbriefs ein gerichtliches Ungültigkeitsverfahren eingeleitet werden, das mehrere Monate dauern und mindestens einige hundert Franken kosten kann.

Unterscheidung zwischen Namens- und Inhaber-Schuldbrief

Ausserdem können wir innerhalb des Papier-Schuldbriefs selbst zwischen dem Namens und dem Inhaber-Schuldbrief unterscheiden.

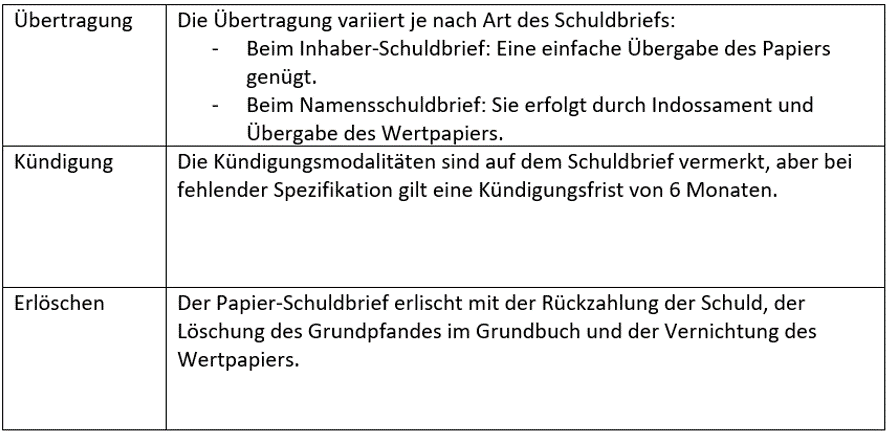

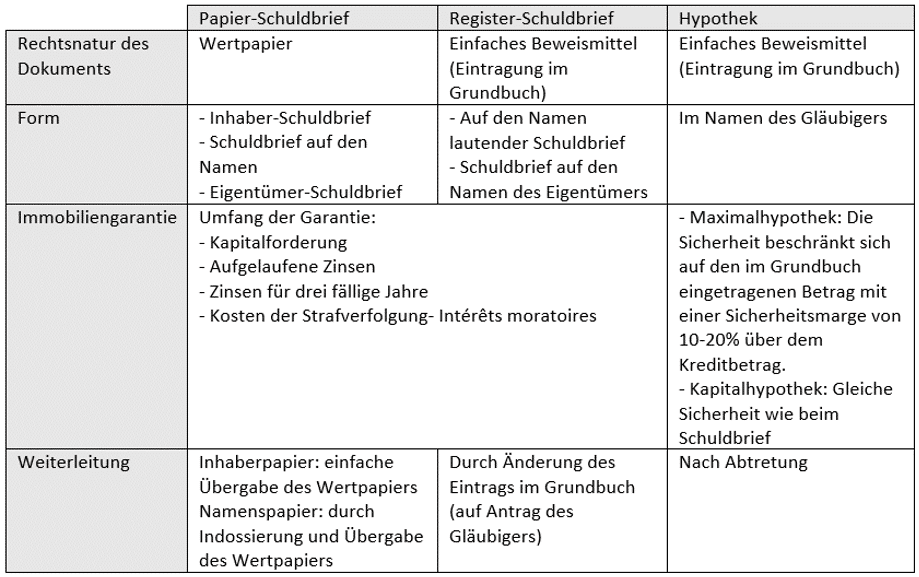

Bei der ersten handelt es sich um eine Orderurkunde. Er wird auf den Namen des ersten Berechtigten oder auf dessen Order ausgestellt. Die Übertragung des Namensschuldbriefs erfolgt durch Indossament (durch Nennung des Namens des künftigen Begünstigten) und Übergabe des Titels. Der Schuldbrief gehört somit dem Namen des auf dem Titel genannten Grundeigentümers.

Bei der zweiten Variante handelt es sich um einen Inhaberschuldbrief, das heisst, die Person, die den Schuldbrief besitzt, ist auch der Eigentümer. Die Übertragung eines Inhaberschuldbriefs erfolgt durch die einfache Übergabe des Titels. Damit gehört der Schuldbrief dem Namen des in der Urkunde genannten Grundeigentümers.

Die Errichtung eines Schuldbriefs erfolgt in mehreren Schritten

Der Pfandvertrag, der Antrag auf Eintragung ins Grundbuch und die Eintragung im Grundbuch

- Zunächst gibt es den Pfandvertrag: Zwischen der Bank und dem Eigentümer der Immobilie wird ein Pfandvertrag in öffentlicher Form abgeschlossen. Dieser Vertrag informiert darüber, dass die Immobilie als Sicherheit dient und dass die Forderung durch einen Schuldbrief verbrieft ist.

- Der Grundeigentümer beantragt beim Grundbuchamt die Eintragung des Grundpfandrechts im Grundbuch und die Ausstellung des Schuldbriefs.

- Der letzte Schritt ist der Eintrag ins Grundbuch: Das Grundpfandrecht wird im Grundbuch eingetragen und der Schuldbrief wird als Namens- oder Inhaberschuldbrief ausgestellt.

Zusammenfassung der Übertragung, Kündigung und Löschung eines Papier-Schuldbriefs

Der Papier-Schuldbrief sichert nicht nur die Zinsen und die Rückzahlung der Schuld, sondern auch die aufgelaufenen Zinsen, die Zinsen für die drei fälligen Jahre, die Betreibungskosten und die Verzugszinsen.

Der Register-Schuldbrief

Seit dem 1. Januar 2012 gibt es die Möglichkeit, einen Register-Schuldbrief auszustellen. Die Entmaterialisierung desselben ist neben der Zeit- und Kostenersparnis der Hauptvorteil. Der Register-Schuldbrief kann elektronisch errichtet, geändert und/oder gelöscht werden.

Im Gegensatz zum Papier-Schuldbrief, der auf den Namen oder auf den Inhaber lauten kann, wird die Identität des Gläubigers immer angegeben.

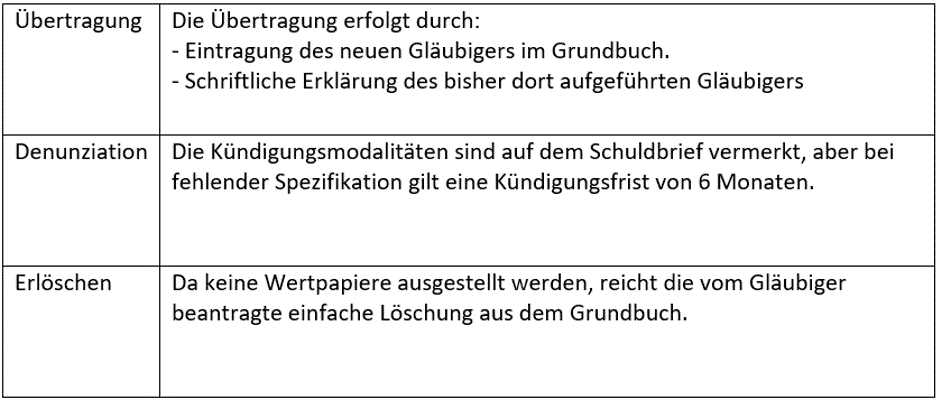

Für die Übertragung des Register-Schuldbriefs erfolgt eine Änderung des Grundbucheintrags. Dadurch wird Rechtssicherheit gewährleistet, da die Identität des Schuldners und des Gläubigers immer bekannt ist.

Wie beim Papier-Schuldbrief sichert der Register-Schuldbrief nicht nur die Zinsen und die Rückzahlung der Schuld, sondern auch die aufgelaufenen Zinsen, die Zinsen für die drei fälligen Jahre, die Betreibungskosten und die Verzugszinsen.

Die Errichtung eines Register-Schuldbriefs

Der Pfandvertrag, der Antrag auf Eintragung ins Grundbuch und die Eintragung im Grundbuch

Die Errichtung eines Register-Schuldbriefs ist mit der Errichtung eines Papier-Schuldbriefs identisch, mit dem einzigen Unterschied, dass die Ausstellung eines Wertpapiers nicht erforderlich ist.

- Der Pfandvertrag: Zwischen der Bank und dem Eigentümer der Immobilie wird ein Pfandvertrag in öffentlich beglaubigter Form aufgesetzt. Dieser Vertrag informiert darüber, dass die Immobilie als Sicherheit dient und dass die Forderung durch einen Schuldbrief verbrieft wird.

- Antrag auf Eintragung ins Grundbuch: Das Eintragungsgesuch erfolgt elektronisch über die Plattform Terravis.

- Eintragung im Grundbuch: Der Register-Schuldbrief existiert durch seinen Eintrag im Grundbuch, welcher von zentraler Bedeutung ist.

Zusammenfassung von Übertragung, Kündigung und Erlöschen eines Register-Schuldbriefs

Die Umwandlung von Papier-Schuldbriefen, die vor dem 1. Januar 2012 ausgestellt wurden, kann problemlos in Register-Schuldbriefe umgewandelt werden. Grundeigentümer und Schuldbriefinhaber müssen lediglich einen Antrag in einfacher schriftlicher Form stellen.

Zusammenfassung der Schuldbriefe und der Hypothek

Zu beachten ist, dass ein Schuldbrief, der eine erste Hypothek abdeckt, bei der Verwertung des Grundstücks vorranging zurückgezahlt wird. Das heisst, wenn Sie einen Schuldbrief besitzen, der eine zweitrangige Hypothek abdeckt, dann werden Sie nach den vorrangigen Gläubigern ausgezahlt.

Es gibt nur eine Ausnahme: der Staat. Man muss wissen, dass der Staat sich zuerst absichert und daher seine Forderung sogar vor der Forderung eines erstrangigen Schuldbriefs steht (zum Beispiel: staatliche Steuer).

PrestaFlex führt Sie zu den richtigen Adressen

Mit PrestaFlex zusammenzuarbeiten bedeutet, sich für Qualität und Maßarbeit zu entscheiden. Die Berater begleiten Sie bei Ihren Bemühungen, die Finanzierung zu erhalten, die es Ihnen ermöglicht, in Ihrem Tätigkeitsbereich Höchstleistungen zu erbringen. Wir arbeiten mit Unternehmen aus verschiedenen Bereichen zusammen, zum Beispiel aus der Immobilienbranche, dem medizinischen Bereich, dem Finanzsektor oder dem Baugewerbe.

Erhalten Sie Ihre Finanzierung schnell, indem Sie uns über unsere Website kontaktieren. Wir garantieren Ihnen Diskretion und Einfachheit bei allen administrativen Schritten.

Der Schuldbrief ermöglicht die Kreditaufnahme im zweiten Rang

Es ist üblich, dass Unternehmen oder Einzelpersonen eine Reihe von Immobilien besitzen, zum Beispiel Gebäude, Grundstücke, Geschäftshäuser, Handwerksbetriebe oder mehrere Wohnungen. Der Vorteil des Schuldbriefs liegt darin, dass diese Personen einen Kredit im zweiten Rang aufnehmen können, um weitere Immobiliengeschäfte oder -transaktionen zu tätigen, wie zum Beispiel eine Beförderung, einen Grundstückskauf oder den Kauf einer Immobilie.

Fallbeispiel

Drei Besitztümer in drei verschiedenen Regionen haben

Wenn Sie eine Immobilie in Genf, eine zweite im Wallis und eine weitere im Kanton Bern besitzen, stehen Ihnen drei verschiedene Bankbeziehungen gegenüber. Keine Bank wird Ihnen einen Kredit gewähren, da es sich um Immobilien ausserhalb ihres Einflussbereichs handelt. Folglich werden sich die Banken nicht weiter exponieren wollen oder die Darlehen nicht als zweitrangig anbieten.

Wenn Sie sich für PrestaFlex entscheiden, finden Sie massgeschneiderte Lösungen, die Ihnen die nötige Liquidität verschaffen, um Ihre Immobilienprojekte zu verwirklichen.

Was ist unser Mehrwert

Die Lösungen, die wir dank unserer Finanzpartner wie Family Office, Private Equity, Finanzunternehmen, Pensionskasse usw anbieten, bringen Landbesitzern, Immobilienentwicklern und Immobiliengesellschaften große Zufriedenheit.

Hier sind die verschiedenen Vorteile:

- Betrag: von CHF 250’000 bis CHF 10’000’000

- Rückzahlung am Ende der Laufzeit des Vertrags (zwischen 6 und 36 Monaten), d.h. während der gesamten Laufzeit des Darlehensvertrags ist keine Tilgung erforderlich

- Zinsen halbjährlich oder jährlich zahlbar (Zinssatz abhängig von verschiedenen Parametern)

- Flexibler und vorteilhafter Vertrag

- Einrichtung eines nachrangigen Darlehens dauert etwa einen Monat

- Durchführung eines Immobiliengeschäfts mit einer hohen Marge

Wie funktioniert der Schuldbrief?

Ein Schuldbrief ist eine Forderung, die durch ein Grundpfandrecht gesichert ist. Anders ausgedrückt: Wenn eine Bank einer juristischen oder natürlichen Person, die eine Immobilie erwerben möchte, ein Hypothekendarlehen gewährt, wird der Kreditnehmer als Gegenleistung für das Geld, das er erhält, die Immobilie bei der Bank verpfänden. Die Errichtung eines Schuldbriefs ist bei einer Finanzierung über eine Bank obligatorisch.

Wenn der Kreditnehmer also seinen Zahlungsverpflichtungen nicht nachkommt, d. h. wenn er das Darlehen nicht zurückzahlt oder die Zinsen nicht bezahlt, hat die Bank das Recht, die Immobilie zu verwerten, um das von ihr geliehene Geld zurückzuerhalten. Der Notar erstellt den Schuldbrief und kümmert sich um den Eintrag ins Grundbuch.

Welche Arten von Schuldbriefen gibt es?

Wir unterscheiden zwei Arten von Schedulen:

- Der Papier-Schuldbrief

- Der Register-Schuldbrief

Der Papier-Schuldbrief

Der Papier-Schuldbrief hat viele Nachteile:

- Er ist unpraktisch und teuer, denn um ihn geltend zu machen, muss er jedes Mal vorgelegt werden.

- Die Aufbewahrung eines Papier-Schuldbriefs in einer Bank verursacht Lagerkosten.

- Bei einer Kreditablösung muss der Papier-Schuldbrief an die zukünftige Bank übertragen werden, die ihn besitzen wird, was zusätzliche Kosten und auch Zeitverlust verursacht.

- Da es sich um ein Wertpapier handelt, muss bei Verlust des Papier-Schuldbriefs ein gerichtliches Ungültigkeitsverfahren eingeleitet werden, das mehrere Monate dauern und mindestens einige hundert Franken kosten kann.

Unterscheidung zwischen Namens- und Inhaber-Schuldbrief

Ausserdem können wir innerhalb des Papier-Schuldbriefs selbst zwischen dem Namens und dem Inhaber-Schuldbrief unterscheiden.

Bei der ersten handelt es sich um eine Orderurkunde. Er wird auf den Namen des ersten Berechtigten oder auf dessen Order ausgestellt. Die Übertragung des Namensschuldbriefs erfolgt durch Indossament (durch Nennung des Namens des künftigen Begünstigten) und Übergabe des Titels. Der Schuldbrief gehört somit dem Namen des auf dem Titel genannten Grundeigentümers.

Bei der zweiten Variante handelt es sich um einen Inhaberschuldbrief, das heisst, die Person, die den Schuldbrief besitzt, ist auch der Eigentümer. Die Übertragung eines Inhaberschuldbriefs erfolgt durch die einfache Übergabe des Titels. Damit gehört der Schuldbrief dem Namen des in der Urkunde genannten Grundeigentümers.

Die Errichtung eines Schuldbriefs erfolgt in mehreren Schritten

Der Pfandvertrag, der Antrag auf Eintragung ins Grundbuch und die Eintragung im Grundbuch

- Zunächst gibt es den Pfandvertrag: Zwischen der Bank und dem Eigentümer der Immobilie wird ein Pfandvertrag in öffentlicher Form abgeschlossen. Dieser Vertrag informiert darüber, dass die Immobilie als Sicherheit dient und dass die Forderung durch einen Schuldbrief verbrieft ist.

- Der Grundeigentümer beantragt beim Grundbuchamt die Eintragung des Grundpfandrechts im Grundbuch und die Ausstellung des Schuldbriefs.

- Der letzte Schritt ist der Eintrag ins Grundbuch: Das Grundpfandrecht wird im Grundbuch eingetragen und der Schuldbrief wird als Namens- oder Inhaberschuldbrief ausgestellt.

Zusammenfassung der Übertragung, Kündigung und Löschung eines Papier-Schuldbriefs

Der Papier-Schuldbrief sichert nicht nur die Zinsen und die Rückzahlung der Schuld, sondern auch die aufgelaufenen Zinsen, die Zinsen für die drei fälligen Jahre, die Betreibungskosten und die Verzugszinsen.

Der Register-Schuldbrief

Seit dem 1. Januar 2012 gibt es die Möglichkeit, einen Register-Schuldbrief auszustellen. Die Entmaterialisierung desselben ist neben der Zeit- und Kostenersparnis der Hauptvorteil. Der Register-Schuldbrief kann elektronisch errichtet, geändert und/oder gelöscht werden.

Im Gegensatz zum Papier-Schuldbrief, der auf den Namen oder auf den Inhaber lauten kann, wird die Identität des Gläubigers immer angegeben.

Für die Übertragung des Register-Schuldbriefs erfolgt eine Änderung des Grundbucheintrags. Dadurch wird Rechtssicherheit gewährleistet, da die Identität des Schuldners und des Gläubigers immer bekannt ist.

Wie beim Papier-Schuldbrief sichert der Register-Schuldbrief nicht nur die Zinsen und die Rückzahlung der Schuld, sondern auch die aufgelaufenen Zinsen, die Zinsen für die drei fälligen Jahre, die Betreibungskosten und die Verzugszinsen.

Die Errichtung eines Register-Schuldbriefs

Der Pfandvertrag, der Antrag auf Eintragung ins Grundbuch und die Eintragung im Grundbuch

Die Errichtung eines Register-Schuldbriefs ist mit der Errichtung eines Papier-Schuldbriefs identisch, mit dem einzigen Unterschied, dass die Ausstellung eines Wertpapiers nicht erforderlich ist.

- Der Pfandvertrag: Zwischen der Bank und dem Eigentümer der Immobilie wird ein Pfandvertrag in öffentlich beglaubigter Form aufgesetzt. Dieser Vertrag informiert darüber, dass die Immobilie als Sicherheit dient und dass die Forderung durch einen Schuldbrief verbrieft wird.

- Antrag auf Eintragung ins Grundbuch: Das Eintragungsgesuch erfolgt elektronisch über die Plattform Terravis.

- Eintragung im Grundbuch: Der Register-Schuldbrief existiert durch seinen Eintrag im Grundbuch, welcher von zentraler Bedeutung ist.

Zusammenfassung von Übertragung, Kündigung und Erlöschen eines Register-Schuldbriefs

Die Umwandlung von Papier-Schuldbriefen, die vor dem 1. Januar 2012 ausgestellt wurden, kann problemlos in Register-Schuldbriefe umgewandelt werden. Grundeigentümer und Schuldbriefinhaber müssen lediglich einen Antrag in einfacher schriftlicher Form stellen.

Zusammenfassung der Schuldbriefe und der Hypothek

Zu beachten ist, dass ein Schuldbrief, der eine erste Hypothek abdeckt, bei der Verwertung des Grundstücks vorranging zurückgezahlt wird. Das heisst, wenn Sie einen Schuldbrief besitzen, der eine zweitrangige Hypothek abdeckt, dann werden Sie nach den vorrangigen Gläubigern ausgezahlt.

Es gibt nur eine Ausnahme: der Staat. Man muss wissen, dass der Staat sich zuerst absichert und daher seine Forderung sogar vor der Forderung eines erstrangigen Schuldbriefs steht (zum Beispiel: staatliche Steuer).

PrestaFlex führt Sie zu den richtigen Adressen

Mit PrestaFlex zusammenzuarbeiten bedeutet, sich für Qualität und Maßarbeit zu entscheiden. Die Berater begleiten Sie bei Ihren Bemühungen, die Finanzierung zu erhalten, die es Ihnen ermöglicht, in Ihrem Tätigkeitsbereich Höchstleistungen zu erbringen. Wir arbeiten mit Unternehmen aus verschiedenen Bereichen zusammen, zum Beispiel aus der Immobilienbranche, dem medizinischen Bereich, dem Finanzsektor oder dem Baugewerbe.

Erhalten Sie Ihre Finanzierung schnell, indem Sie uns über unsere Website kontaktieren. Wir garantieren Ihnen Diskretion und Einfachheit bei allen administrativen Schritten.

Schützen Sie Ihre Liquidität mit der Kreditversicherung

Schützen Sie Ihre Liquidität mit der Kreditversicherung  Kontokorrentkredit - PrestaFlex hilft einem deutsch-schweizerischen Unternehmen zu wachsen

Kontokorrentkredit - PrestaFlex hilft einem deutsch-schweizerischen Unternehmen zu wachsen