Eine Bürgschaft ist ein Vertrag, der zwischen einem Schuldner und einem Gläubiger geschlossen wird. Eine Person verpflichtet sich gegenüber dem Gläubiger, für die Zahlung einer vom Schuldner eingegangenen Schuld zu bürgen. Diese muss eine Geldschuld sein.

Bürgen sind nicht nur juristische oder natürliche Personen, sondern können auch OHGs (Offene Handelsgesellschaften) oder KGs (Kommanditgesellschaften) sein. Bürgschaften für Mündel, Minderjährige und Personen in Nachlassstundung sind strengstens verboten.

Die Bürgschaft teilt das Schicksal der Forderung und folgt ihr als akzessorisches Recht

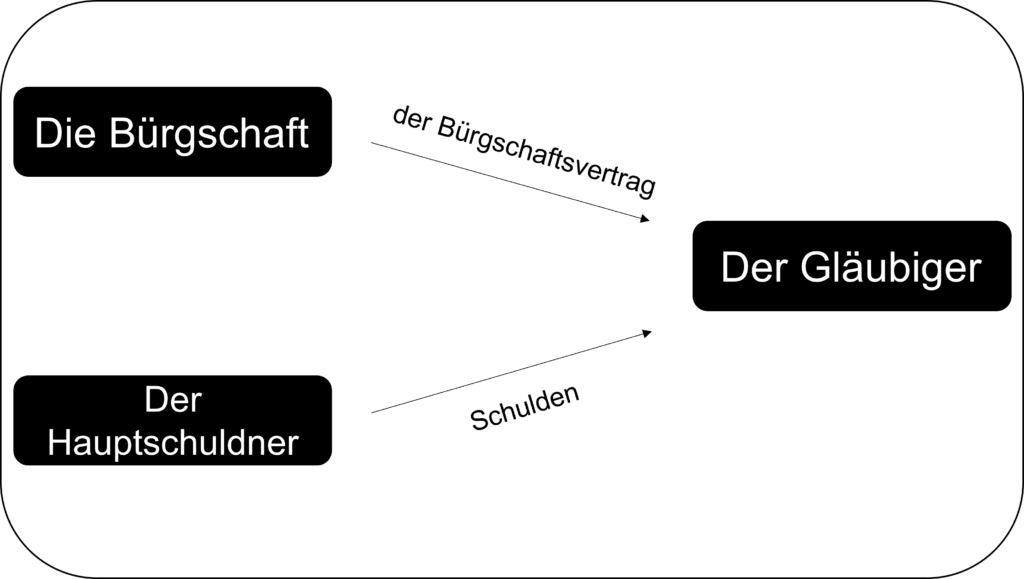

Die Bürgschaft ist ein Konstrukt zwischen drei Personen: Dem Bürgen, dem Gläubiger und dem Hauptschuldner, wobei der Gläubiger eine zentrale Stellung in diesem Austausch einnimmt (siehe Abbildung 1). Gemäss Art. 492 Abs. Du OR wird der akzessorische Charakter der Bürgschaft wie folgt definiert: "Die Bürgschaft kann nur für eine gültige Verpflichtung bestehen. Eine künftige oder bedingte Verpflichtung kann für den Fall, dass sie wirksam wird, verbürgt werden."

Abbildung 1: Schema zur Konstruktion der Bürgschaft - Handbuch des Schweizer Bankrecht

Der akzessorische Charakter der Bürgschaft kommt dadurch zum Ausdruck, dass der Bürge alle Einreden und Einwendungen, die sich aus dem Schuldverhältnis ergeben, einwenden kann. Die Kündigung dieses Schuldverhältnisses muss nicht nur dem Schuldner, sondern auch dem Bürgen gegenüber ausgesprochen werden.

Die Rechte des Bürgen

Der Bürge kann nicht im Voraus auf die ihm eingeräumten Rechte verzichten, aber ein späterer Verzicht kann zulässig sein. Wenn eine Bürgschaft beispielsweise zur Sicherung einer bestehenden Schuld gewährt wird, handelt es sich um eine Schuldanerkennung und die laufende Verjährung wird unterbrochen.

Es sind mehrere Anforderungen zu beachten

Um gültig zu sein, muss die Bürgschaftsurkunde die folgenden Vorschriften erfüllen:

Die schriftliche Form

Der Höchstbetrag

Der Name des Gläubigers

Die Unterschrift des Bürgen

Die Angabe der verbürgten Schuld

Die Erklärung, sich als Bürge verpflichten zu wollen

Bürgschaftserklärungen von natürlichen Personen, deren Verpflichtungsbetrag über CHF 2'000 hinausgeht, bedürfen der öffentlichen Beurkundung. Ebenso wie die Erhöhung des Verpflichtungsbetrags oder die Umwandlung einer einfachen Bürgschaft in eine Solidarbürgschaft. Bei anderen Änderungen wie der Gründung einer Bürgschaft durch eine juristische Person oder eine Handelsgesellschaft genügt die schriftliche Form.

Bei verheirateten Personen kann die Änderung der Bürgschaft nur erfolgen, wenn der Ehepartner seine Zustimmung erteilt. Wer hingegen nicht diesem Erfordernis unterliegt, sind rechtlich getrennte Ehegatten, im Handelsregister eingetragene Personen, Inhaber einer Einzelfirma, Mitglieder einer OHG oder der Verwaltung einer Kommanditgesellschaft auf Aktien sowie Geschäftsführer einer GmbH (Gesellschaft mit beschränkter Haftung).

Die Arten von Bürgschaften

Einfache Bürgschaft

Diese zeichnet sich dadurch aus, dass der Bürge erst in Anspruch genommen werden kann, nachdem der Gläubiger den Schuldner ermittelt hat. Der Gläubiger kann die Zahlung nur verlangen, wenn der Schuldner in Konkurs gegangen ist, eine Nachlassstundung erhalten hat, einen definitiven Verlustschein hat und seinen Wohnsitz ins Ausland verlegt hat.

Solidarbürgschaft

Die Solidarbürgschaft kann vor der Suche nach dem Schuldner und der Verwertung seiner Grundpfandrechte eingeklagt werden, aber nur unter der Voraussetzung, dass der Schuldner mit der Zahlung seiner Schuld in Verzug ist. Mit anderen Worten: Sobald der Schuldner bei der ersten ausstehenden Zahlung in Verzug gerät, verpflichtet sich der selbstschuldnerische Bürge, für die ausbleibende Zahlung der Schuld zu bürgen.

Gemeinsame Bürgschaft

Bei der einfachen gemeinsamen Bürgschaft ist jeder Bürge für seinen Anteil und als Bürgschaftsbescheiniger für den Anteil der anderen verpflichtet. Im Gegensatz dazu verpflichten sich die Bürgen bei der gesamtschuldnerischen Bürgschaft für die gesamte Schuld des Gläubigers.

Bürgschaftsbescheiniger und Rückbürge

In diesem Fall ist die Schuld durch den Zertifizierer eine Bürgschaftsschuld. Der Gläubiger wird im Falle der Insolvenz des Bürgen abgesichert. Der Bürgschaftszertifizierer hat ein Rückgriffsrecht gegenüber dem Bürgen, aber auch gegenüber dem Schuldner.

Was die Rückbürgschaft betrifft, so bietet diese eine Sicherheit für den Bürgen und nicht für den Gläubiger. Sobald der Bürge in Anspruch genommen wird, hat er nach der Zahlung einen Regressanspruch gegen den Hauptschuldner.

Der "cautionnement romand" als Alternative in der Westschweiz?

Die Bürgschaft Westschweiz ist eine Institution, die die Aufgaben ausführt, die ihr durch das Bundesgesetz vom 6. Oktober 2006 über die Finanzhilfen an gewerbeorientierte Bürgschaftsorganisationen übertragen wurden.

Sie ermöglicht also die Bürgschaft für Betriebs- oder Investitionskredite für natürliche oder juristische Personen, um ihnen die Aufrechterhaltung einer Tätigkeit und die Entwicklung von Arbeitsplätzen in den Kantonen Freiburg, Waadt, Wallis, Neuenburg und Genf zu ermöglichen.

Welche Bedingungen müssen erfüllt sein, um von der Westschweizer Bürgschaft zu profitieren?

Höchstbetrag des verbürgten Kredits: CHF 1'000'000.

Amortisationsdauer: 1 bis 10 Jahre.

Anmeldegebühr: CHF 300, die im Falle einer Zusage abgezogen wird.

Einmaliger Beitrag an die Expertenkosten: 1% des verbürgten Kredits (mindestens CHF 500 und höchstens CHF 2'700).

Risikoprämie: 1,25%.

Pauschale für die Verwaltung und Betreuung des Dossiers: CHF 250.

Der Antragsteller muss sich zunächst an seine Bank wenden, um einen verbürgten Kredit zu erhalten. Die Anträge müssen bei der kantonalen Antenne am Sitz der Gesellschaft gestellt werden. Sie müssen ein Antragsformular für eine Bürgschaft ausfüllen und alle für das Gutachten erforderlichen Unterlagen und Informationen sowie die Anmeldegebühr beilegen. Nach Eingang dieser Elemente wird ein Gutachten eröffnet.

Warum sollte ich eine Bürgschaft als Sicherheit wählen?

Wenn wir das Beispiel einer Vermietung nehmen, die Bürgschaft richtet sich an alle Arten von Mietern, sowohl an Privatpersonen als auch an Gewerbetreibende. Alle sind von der Mietkaution betroffen. Unternehmen vermieten ihre Räumlichkeiten, seien es Lagerhallen oder Büros.

Die erste Lösung, die ihnen zur Verfügung steht, ist eine Bankkaution. Das Problem dabei ist, dass die Höhe der Mietkaution bei gewerblichen Mietverträgen oft sechs Monate beträgt. Diese Lösung führt zu enormen Einkommensverlusten.

Die Kaution ermöglicht es den Unternehmen, den Betrag wieder in die Produktionsmaschine zu stecken. Dieses Geld stellt eine echte Investitionsquelle dar. Tatsächlich kann der gerettete Betrag in einen Cashflow umgewandelt werden, der Schulden tilgen oder eine Barreserve aufrechterhalten kann. Beispielsweise kann das Geld in die Kommunikation, die Bezahlung von Lieferanten oder den Kauf von Waren investiert werden.

Wenn Sie sich für diese neue Form der Sicherheit entscheiden, entscheiden Sie sich für finanzielle Freiheit und die Optimierung Ihres Cashflows.

Das Team von PrestaFlex verweist Sie auf die richtigen Lösungen, die auf Ihre Bedürfnisse zugeschnitten sind. Deshalb verfügen wir über die nötigen Ressourcen, um Ihnen einen professionellen und qualitativ hochwertigen Service zu garantieren.

Wenn Sie ein Darlehen für die Entwicklung, Innovation oder Investition Ihres Unternehmens benötigen, laden wir Sie ein, sich auf der Website über die Registerkarte Kontakt mit unseren Teams in Verbindung zu setzen. Wir bearbeiten Ihre Projekte in der Deutsch- und Westschweiz und bieten Ihnen massgeschneiderte Finanzierungen sowie auf Ihre Situation zugeschnittene Leasingangebote.

"

["post_title"]=>

string(101) "Warum stellt die Bürgschaft die Sicherheiten für natürliche und juristische Personen auf den Kopf?"

["post_excerpt"]=>

string(343) "Warum verändert die Bürgschaft die Sicherheiten von Privatpersonen und Unternehmen?

Eine Bürgschaft ist ein Vertrag zwischen einem Schuldner und einem Gläubiger. Eine Person verpflichtet sich gegenüber dem Gläubiger, die Zahlung einer vom Schuldner eingegangenen Schuld zu garantieren.

Erfahren Sie im Artikel mehr über ihre Vorteile."

["post_status"]=>

string(7) "publish"

["comment_status"]=>

string(6) "closed"

["ping_status"]=>

string(6) "closed"

["post_password"]=>

string(0) ""

["post_name"]=>

string(100) "warum-stellt-die-buergschaft-die-sicherheiten-fuer-natuerliche-und-juristische-personen-auf-den-kopf"

["to_ping"]=>

string(0) ""

["pinged"]=>

string(0) ""

["post_modified"]=>

string(19) "2022-09-20 11:22:13"

["post_modified_gmt"]=>

string(19) "2022-09-20 09:22:13"

["post_content_filtered"]=>

string(0) ""

["post_parent"]=>

int(0)

["guid"]=>

string(29) "https://prestaflex.ch/?p=5716"

["menu_order"]=>

int(0)

["post_type"]=>

string(4) "post"

["post_mime_type"]=>

string(0) ""

["comment_count"]=>

string(1) "0"

["filter"]=>

string(3) "raw"

}

Eine Bürgschaft ist ein Vertrag, der zwischen einem Schuldner und einem Gläubiger geschlossen wird. Eine Person verpflichtet sich gegenüber dem Gläubiger, für die Zahlung einer vom Schuldner eingegangenen Schuld zu bürgen. Diese muss eine Geldschuld sein.

Bürgen sind nicht nur juristische oder natürliche Personen, sondern können auch OHGs (Offene Handelsgesellschaften) oder KGs (Kommanditgesellschaften) sein. Bürgschaften für Mündel, Minderjährige und Personen in Nachlassstundung sind strengstens verboten.

Die Bürgschaft teilt das Schicksal der Forderung und folgt ihr als akzessorisches Recht

Die Bürgschaft ist ein Konstrukt zwischen drei Personen: Dem Bürgen, dem Gläubiger und dem Hauptschuldner, wobei der Gläubiger eine zentrale Stellung in diesem Austausch einnimmt (siehe Abbildung 1). Gemäss Art. 492 Abs. Du OR wird der akzessorische Charakter der Bürgschaft wie folgt definiert: “Die Bürgschaft kann nur für eine gültige Verpflichtung bestehen. Eine künftige oder bedingte Verpflichtung kann für den Fall, dass sie wirksam wird, verbürgt werden.”

Abbildung 1: Schema zur Konstruktion der Bürgschaft – Handbuch des Schweizer Bankrecht

Der akzessorische Charakter der Bürgschaft kommt dadurch zum Ausdruck, dass der Bürge alle Einreden und Einwendungen, die sich aus dem Schuldverhältnis ergeben, einwenden kann. Die Kündigung dieses Schuldverhältnisses muss nicht nur dem Schuldner, sondern auch dem Bürgen gegenüber ausgesprochen werden.

Die Rechte des Bürgen

Der Bürge kann nicht im Voraus auf die ihm eingeräumten Rechte verzichten, aber ein späterer Verzicht kann zulässig sein. Wenn eine Bürgschaft beispielsweise zur Sicherung einer bestehenden Schuld gewährt wird, handelt es sich um eine Schuldanerkennung und die laufende Verjährung wird unterbrochen.

Es sind mehrere Anforderungen zu beachten

Um gültig zu sein, muss die Bürgschaftsurkunde die folgenden Vorschriften erfüllen:

Die schriftliche Form

Der Höchstbetrag

Der Name des Gläubigers

Die Unterschrift des Bürgen

Die Angabe der verbürgten Schuld

Die Erklärung, sich als Bürge verpflichten zu wollen

Bürgschaftserklärungen von natürlichen Personen, deren Verpflichtungsbetrag über CHF 2’000 hinausgeht, bedürfen der öffentlichen Beurkundung. Ebenso wie die Erhöhung des Verpflichtungsbetrags oder die Umwandlung einer einfachen Bürgschaft in eine Solidarbürgschaft. Bei anderen Änderungen wie der Gründung einer Bürgschaft durch eine juristische Person oder eine Handelsgesellschaft genügt die schriftliche Form.

Bei verheirateten Personen kann die Änderung der Bürgschaft nur erfolgen, wenn der Ehepartner seine Zustimmung erteilt. Wer hingegen nicht diesem Erfordernis unterliegt, sind rechtlich getrennte Ehegatten, im Handelsregister eingetragene Personen, Inhaber einer Einzelfirma, Mitglieder einer OHG oder der Verwaltung einer Kommanditgesellschaft auf Aktien sowie Geschäftsführer einer GmbH (Gesellschaft mit beschränkter Haftung).

Die Arten von Bürgschaften

Einfache Bürgschaft

Diese zeichnet sich dadurch aus, dass der Bürge erst in Anspruch genommen werden kann, nachdem der Gläubiger den Schuldner ermittelt hat. Der Gläubiger kann die Zahlung nur verlangen, wenn der Schuldner in Konkurs gegangen ist, eine Nachlassstundung erhalten hat, einen definitiven Verlustschein hat und seinen Wohnsitz ins Ausland verlegt hat.

Solidarbürgschaft

Die Solidarbürgschaft kann vor der Suche nach dem Schuldner und der Verwertung seiner Grundpfandrechte eingeklagt werden, aber nur unter der Voraussetzung, dass der Schuldner mit der Zahlung seiner Schuld in Verzug ist. Mit anderen Worten: Sobald der Schuldner bei der ersten ausstehenden Zahlung in Verzug gerät, verpflichtet sich der selbstschuldnerische Bürge, für die ausbleibende Zahlung der Schuld zu bürgen.

Gemeinsame Bürgschaft

Bei der einfachen gemeinsamen Bürgschaft ist jeder Bürge für seinen Anteil und als Bürgschaftsbescheiniger für den Anteil der anderen verpflichtet. Im Gegensatz dazu verpflichten sich die Bürgen bei der gesamtschuldnerischen Bürgschaft für die gesamte Schuld des Gläubigers.

Bürgschaftsbescheiniger und Rückbürge

In diesem Fall ist die Schuld durch den Zertifizierer eine Bürgschaftsschuld. Der Gläubiger wird im Falle der Insolvenz des Bürgen abgesichert. Der Bürgschaftszertifizierer hat ein Rückgriffsrecht gegenüber dem Bürgen, aber auch gegenüber dem Schuldner.

Was die Rückbürgschaft betrifft, so bietet diese eine Sicherheit für den Bürgen und nicht für den Gläubiger. Sobald der Bürge in Anspruch genommen wird, hat er nach der Zahlung einen Regressanspruch gegen den Hauptschuldner.

Der “cautionnement romand” als Alternative in der Westschweiz?

Die Bürgschaft Westschweiz ist eine Institution, die die Aufgaben ausführt, die ihr durch das Bundesgesetz vom 6. Oktober 2006 über die Finanzhilfen an gewerbeorientierte Bürgschaftsorganisationen übertragen wurden.

Sie ermöglicht also die Bürgschaft für Betriebs- oder Investitionskredite für natürliche oder juristische Personen, um ihnen die Aufrechterhaltung einer Tätigkeit und die Entwicklung von Arbeitsplätzen in den Kantonen Freiburg, Waadt, Wallis, Neuenburg und Genf zu ermöglichen.

Welche Bedingungen müssen erfüllt sein, um von der Westschweizer Bürgschaft zu profitieren?

Höchstbetrag des verbürgten Kredits: CHF 1’000’000.

Amortisationsdauer: 1 bis 10 Jahre.

Anmeldegebühr: CHF 300, die im Falle einer Zusage abgezogen wird.

Einmaliger Beitrag an die Expertenkosten: 1% des verbürgten Kredits (mindestens CHF 500 und höchstens CHF 2’700).

Risikoprämie: 1,25%.

Pauschale für die Verwaltung und Betreuung des Dossiers: CHF 250.

Der Antragsteller muss sich zunächst an seine Bank wenden, um einen verbürgten Kredit zu erhalten. Die Anträge müssen bei der kantonalen Antenne am Sitz der Gesellschaft gestellt werden. Sie müssen ein Antragsformular für eine Bürgschaft ausfüllen und alle für das Gutachten erforderlichen Unterlagen und Informationen sowie die Anmeldegebühr beilegen. Nach Eingang dieser Elemente wird ein Gutachten eröffnet.

Warum sollte ich eine Bürgschaft als Sicherheit wählen?

Wenn wir das Beispiel einer Vermietung nehmen, die Bürgschaft richtet sich an alle Arten von Mietern, sowohl an Privatpersonen als auch an Gewerbetreibende. Alle sind von der Mietkaution betroffen. Unternehmen vermieten ihre Räumlichkeiten, seien es Lagerhallen oder Büros.

Die erste Lösung, die ihnen zur Verfügung steht, ist eine Bankkaution. Das Problem dabei ist, dass die Höhe der Mietkaution bei gewerblichen Mietverträgen oft sechs Monate beträgt. Diese Lösung führt zu enormen Einkommensverlusten.

Die Kaution ermöglicht es den Unternehmen, den Betrag wieder in die Produktionsmaschine zu stecken. Dieses Geld stellt eine echte Investitionsquelle dar. Tatsächlich kann der gerettete Betrag in einen Cashflow umgewandelt werden, der Schulden tilgen oder eine Barreserve aufrechterhalten kann. Beispielsweise kann das Geld in die Kommunikation, die Bezahlung von Lieferanten oder den Kauf von Waren investiert werden.

Wenn Sie sich für diese neue Form der Sicherheit entscheiden, entscheiden Sie sich für finanzielle Freiheit und die Optimierung Ihres Cashflows.

Das Team von PrestaFlex verweist Sie auf die richtigen Lösungen, die auf Ihre Bedürfnisse zugeschnitten sind. Deshalb verfügen wir über die nötigen Ressourcen, um Ihnen einen professionellen und qualitativ hochwertigen Service zu garantieren.

Wenn Sie ein Darlehen für die Entwicklung, Innovation oder Investition Ihres Unternehmens benötigen, laden wir Sie ein, sich auf der Website über die Registerkarte Kontakt mit unseren Teams in Verbindung zu setzen. Wir bearbeiten Ihre Projekte in der Deutsch- und Westschweiz und bieten Ihnen massgeschneiderte Finanzierungen sowie auf Ihre Situation zugeschnittene Leasingangebote.

Wir verwenden Cookies, um sicherzustellen, dass wir Ihnen das beste Erlebnis auf unserer Website bieten. Wenn Sie diese Seite weiterhin nutzen, gehen wir davon aus, dass Sie damit zufrieden sind.

Diese Cookies sind für die Funktion der Website unbedingt erforderlich. Sie ermöglichen Navigation, Sicherheit und Zugriff auf geschützte Teile der Site. Ohne diese Cookies kann die Website nicht richtig funktionieren.

Diese Cookies ermöglichen es der Site, sich Ihre Präferenzen, wie etwa Sprache oder Region, zu merken und ein personalisiertes Erlebnis bereitzustellen. Sie enthalten keine Informationen, die Sie persönlich identifizieren können.

Diese Cookies werden genutzt, um Ihnen auf Ihre Interessen zugeschnittene Werbung anzuzeigen. Sie speichern keine personenbezogenen Daten, nutzen aber Informationen über Ihr Verhalten auf der Site, um Ihnen relevante Werbung bereitzustellen.

Diese Cookies sammeln anonyme Informationen darüber, wie Besucher unsere Website nutzen. Dies hilft uns, Daten zu analysieren und die von uns angebotenen Dienste und Inhalte zu verbessern.

Unser Finanzierungsberater Gabriel Oberson hat ein ausgezeichnetes Geschäft abgeschlossen

Unser Finanzierungsberater Gabriel Oberson hat ein ausgezeichnetes Geschäft abgeschlossen  Der erfolg der schweizer exporte

Der erfolg der schweizer exporte