Una fideiussione è un contratto tra un debitore e un creditore. Una persona si impegna nei confronti del creditore a garantire il pagamento di un debito contratto dal debitore. Il debito deve essere in denaro.

I garanti non sono solo persone giuridiche o fisiche, ma possono anche essere SNC (società in nome collettivo) o società per azioni. Le fideiussioni per persone sotto tutela, i minori e le persone sotto moratoria di ristrutturazione del debito sono severamente vietate.

La fideiussione segue la sorte del credito e lo segue come un diritto accessorio

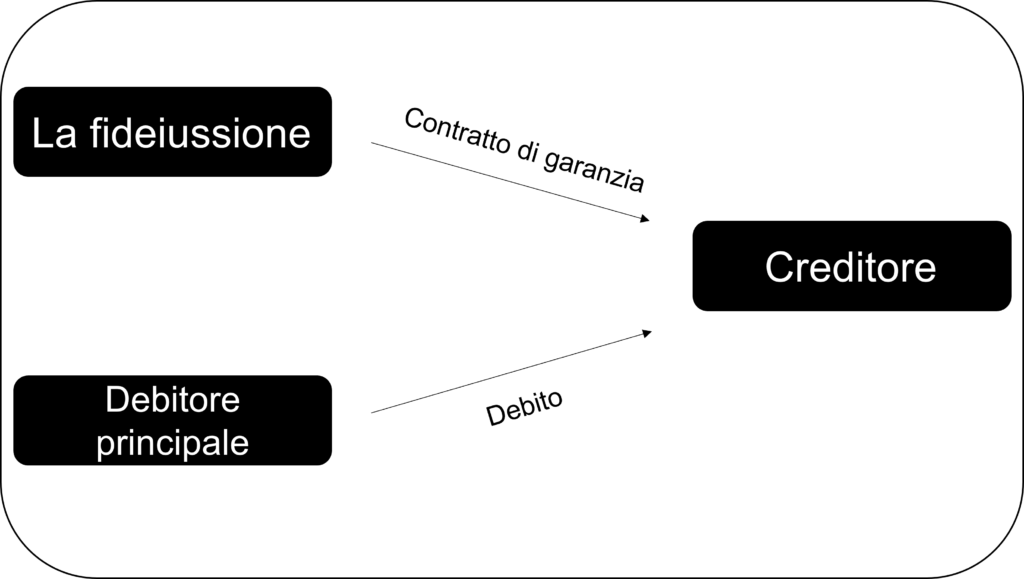

La fideiussione è una contratto fra tre persone: il garante, il creditore e il debitore principale, con il creditore che occupa un posto centrale in questo scambio (vedi immagine 1). Secondo l'articolo 492 (2) del Codice svizzero delle obbligazioni, il carattere accessorio di una garanzia è definito come segue: "Una fideiussione può esistere solo su un'obbligazione valida. Un'obbligazione futura o condizionata può essere garantita nel caso in cui diventi effettiva.

Immagine 1: Diagramma sulla costruzione della garanzia - Manuale di diritto bancario svizzero

La natura accessoria della fideiussione è espressa dal fatto che il garante può sollevare tutte le eccezioni e le obiezioni che risultano dalla relazione del debito. La cancellazione di questo credito deve essere dichiarata al debitore ma anche al garante.

I diritti del garante

Il garante non può rinunciare in anticipo ai diritti che gli sono stati concessi, ma una rinuncia successiva può essere ammessa. Per esempio, se una fideiussione è concessa per assicurare un debito esistente, questo sarà un riconoscimento del debito e la prescrizione in corso sarà interrotta.

Devono essere soddisfatti diversi requisiti

Per essere valida, la fideiussione, deve rispettare i seguenti requisiti:

La forma scritta

L’importo massimo

Il nome del creditore

La firma del garante

L’indicazione del debito garantito

La dichiarazione di volontà di agire come garante

Le fideiussioni delle persone fisiche il cui impegno supera i 2000 CHF richiedono un modulo autenticato. Lo stesso vale per un aumento dell'importo o la trasformazione di una fideiussione semplice in una solidale. Per altre modifiche come la creazione di una fideiussione da parte di una persona giuridica o di una società commerciale, la forma scritta sarà sufficiente.

Per le persone sposate, la modifica della garanzia può essere fatta solo se il coniuge dà il suo consenso. Coloro che non sono soggetti a questo requisito sono i coniugi separati legalmente, le persone iscritte nel registro delle imprese, i proprietari di una ditta individuale, i membri di una SNC o della direzione di una società per azioni, e i dirigenti di una SARL (società a responsabilità limitata).

Tipi di fideiussione

Fideiussione semplice

Con questo tipo di fideiussione il garante può essere chiamato in causa solo dopo che il creditore ha cercato il debitore. Il creditore può esigere il pagamento solo se il debitore è fallito, ha ottenuto una moratoria di ristrutturazione del debito, ha un certificato definitivo di mora e ha trasferito la sua residenza all'estero.

Fideiussione solidale

In questo caso il garante in solido può essere citato in giudizio prima che il debitore sia trovato e che i suoi pegni immobiliari siano realizzati, ma solo se il debitore è in ritardo con il suo debito. In altre parole, non appena il debitore è in mora, al momento del primo mancato pagamento, il garante solidale si impegna a garantire gli inadempimenti del debito.

Fideiussione congiunta

Nel caso di una fideiussione congiunta semplice, ogni garante è obbligato per la sua parte e come garante per la parte degli altri. Al contrario, nel caso di garanzie solidali, i garanti si impegnano per l'intero debito del creditore.

Garante e garante di riserva

In questo caso, il debito del garante è un debito di garanzia. Il creditore sarà coperto in caso di insolvenza del garante. Il certificatore garante avrà un diritto di regresso contro il garante ma anche contro il debitore.

Per quanto riguarda il garante posteriore, questo offre una garanzia al garante e non al creditore. Una volta che il garante ha intrapreso l'azione, ha un ricorso dopo il pagamento contro il debitore principale.

La “Cautionnement romand " come alternativa nella Svizzera francese?

La "Cautionnement romand" è un'istituzione che svolge i compiti conferitigli dalla legge federale del 6 ottobre 2006 sull'aiuto finanziario agli organismi di garanzia delle piccole e medie imprese.

Può quindi garantire prestiti d'esercizio o d'investimento a persone fisiche o giuridiche per permettere loro di mantenere un'attività e sviluppare posti di lavoro nei cantoni di Friburgo, Vaud, Vallese, Neuchâtel e Ginevra.

Quali sono le condizioni da soddisfare per beneficiare di una fideiussione nella Svizzera francese?

Importo massimo del prestito garantito: CHF 1'000'000.

Periodo di ammortamento: da 1 a 10 anni.

Tassa d'iscrizione: CHF 300, che sarà detratta in caso di accettazione

Contributo una tantum alle spese di perizia: 1% del prestito garantito (minimo CHF 500 e massimo CHF 2'700)

Premio di rischio: 1,25%.

Tassa fissa per la gestione e il monitoraggio del dossier: CHF 250

Il richiedente deve prima contattare la sua banca per ottenere un prestito garantito. Le domande devono essere presentate alla filiale cantonale della sede centrale dell'azienda. È necessario compilare un modulo di richiesta di garanzia e allegare tutti i documenti e le informazioni richieste per la valutazione, nonché la tassa di registrazione. Una volta ricevuti questi elementi, verrà aperta una perizia.

Perché scegliere una fideiussione?

Se prendiamo l'esempio del noleggio, la fideiussione è destinata a tutti i tipi di locatari, che siano privati o professionisti. Tutti sono coperti da una garanzia di affitto. Le aziende affittano i loro locali, che siano magazzini o uffici

La prima opzione è un deposito bancario. Il problema è che l'importo della garanzia d'affitto ammonta spesso a 6 mesi per un contratto di locazione commerciale. Questa soluzione genererà un'enorme perdita di reddito.

L'obbligazione permette alle aziende di rimettere i soldi nella macchina di produzione. Questo denaro rappresenta una vera fonte di investimento. Infatti, il denaro risparmiato può essere trasformato in flusso di cassa con la possibilità di pagare i debiti o mantenere una riserva di cassa. Per esempio, questo denaro può essere utilizzato per investire nella comunicazione, nel pagamento dei fornitori o nell'acquisto di beni.

Scegliendo questa nuova forma di garanzia, si opta per la libertà finanziaria e l'ottimizzazione del flusso di cassa.

Il team di PrestaFlex vi guiderà verso le soluzioni giuste per le vostre esigenze. Per questo abbiamo le risorse per garantire un servizio professionale e di qualità.

Se desiderate ottenere un prestito per sviluppare, rinnovarsi o investire nella vostra azienda, vi invitiamo a contattare il nostro team sul sito web attraverso il formulario di contatto. Gestiamo i vostri progetti nella Svizzera tedesca e francese e vi offriamo soluzioni di finanziamento e di leasing su misura, adatte alla vostra situazione.

"

["post_title"]=>

string(78) "Perché l'obbligazione cambia le garanzie per le persone fisiche e giuridiche?"

["post_excerpt"]=>

string(308) "Perché la l'obbligazione cambia le garanzie di persone e aziende?

Una fideiussione è un contratto tra un debitore e un creditore. Una persona si impegna nei confronti del creditore a garantire il pagamento di un debito contratto dal debitore.

Per saperne di più sui suoi vantaggi, consultate l'articolo."

["post_status"]=>

string(7) "publish"

["comment_status"]=>

string(6) "closed"

["ping_status"]=>

string(6) "closed"

["post_password"]=>

string(0) ""

["post_name"]=>

string(75) "perche-lobbligazione-cambia-le-garanzie-per-le-persone-fisiche-e-giuridiche"

["to_ping"]=>

string(0) ""

["pinged"]=>

string(0) ""

["post_modified"]=>

string(19) "2022-09-20 11:25:48"

["post_modified_gmt"]=>

string(19) "2022-09-20 09:25:48"

["post_content_filtered"]=>

string(0) ""

["post_parent"]=>

int(0)

["guid"]=>

string(29) "https://prestaflex.ch/?p=5742"

["menu_order"]=>

int(0)

["post_type"]=>

string(4) "post"

["post_mime_type"]=>

string(0) ""

["comment_count"]=>

string(1) "0"

["filter"]=>

string(3) "raw"

}

Una fideiussione è un contratto tra un debitore e un creditore. Una persona si impegna nei confronti del creditore a garantire il pagamento di un debito contratto dal debitore. Il debito deve essere in denaro.

I garanti non sono solo persone giuridiche o fisiche, ma possono anche essere SNC (società in nome collettivo) o società per azioni. Le fideiussioni per persone sotto tutela, i minori e le persone sotto moratoria di ristrutturazione del debito sono severamente vietate.

La fideiussione segue la sorte del credito e lo segue come un diritto accessorio

La fideiussione è una contratto fra tre persone: il garante, il creditore e il debitore principale, con il creditore che occupa un posto centrale in questo scambio (vedi immagine 1). Secondo l’articolo 492 (2) del Codice svizzero delle obbligazioni, il carattere accessorio di una garanzia è definito come segue: “Una fideiussione può esistere solo su un’obbligazione valida. Un’obbligazione futura o condizionata può essere garantita nel caso in cui diventi effettiva.

Immagine 1: Diagramma sulla costruzione della garanzia – Manuale di diritto bancario svizzero

La natura accessoria della fideiussione è espressa dal fatto che il garante può sollevare tutte le eccezioni e le obiezioni che risultano dalla relazione del debito. La cancellazione di questo credito deve essere dichiarata al debitore ma anche al garante.

I diritti del garante

Il garante non può rinunciare in anticipo ai diritti che gli sono stati concessi, ma una rinuncia successiva può essere ammessa. Per esempio, se una fideiussione è concessa per assicurare un debito esistente, questo sarà un riconoscimento del debito e la prescrizione in corso sarà interrotta.

Devono essere soddisfatti diversi requisiti

Per essere valida, la fideiussione, deve rispettare i seguenti requisiti:

La forma scritta

L’importo massimo

Il nome del creditore

La firma del garante

L’indicazione del debito garantito

La dichiarazione di volontà di agire come garante

Le fideiussioni delle persone fisiche il cui impegno supera i 2000 CHF richiedono un modulo autenticato. Lo stesso vale per un aumento dell’importo o la trasformazione di una fideiussione semplice in una solidale. Per altre modifiche come la creazione di una fideiussione da parte di una persona giuridica o di una società commerciale, la forma scritta sarà sufficiente.

Per le persone sposate, la modifica della garanzia può essere fatta solo se il coniuge dà il suo consenso. Coloro che non sono soggetti a questo requisito sono i coniugi separati legalmente, le persone iscritte nel registro delle imprese, i proprietari di una ditta individuale, i membri di una SNC o della direzione di una società per azioni, e i dirigenti di una SARL (società a responsabilità limitata).

Tipi di fideiussione

Fideiussione semplice

Con questo tipo di fideiussione il garante può essere chiamato in causa solo dopo che il creditore ha cercato il debitore. Il creditore può esigere il pagamento solo se il debitore è fallito, ha ottenuto una moratoria di ristrutturazione del debito, ha un certificato definitivo di mora e ha trasferito la sua residenza all’estero.

Fideiussione solidale

In questo caso il garante in solido può essere citato in giudizio prima che il debitore sia trovato e che i suoi pegni immobiliari siano realizzati, ma solo se il debitore è in ritardo con il suo debito. In altre parole, non appena il debitore è in mora, al momento del primo mancato pagamento, il garante solidale si impegna a garantire gli inadempimenti del debito.

Fideiussione congiunta

Nel caso di una fideiussione congiunta semplice, ogni garante è obbligato per la sua parte e come garante per la parte degli altri. Al contrario, nel caso di garanzie solidali, i garanti si impegnano per l’intero debito del creditore.

Garante e garante di riserva

In questo caso, il debito del garante è un debito di garanzia. Il creditore sarà coperto in caso di insolvenza del garante. Il certificatore garante avrà un diritto di regresso contro il garante ma anche contro il debitore.

Per quanto riguarda il garante posteriore, questo offre una garanzia al garante e non al creditore. Una volta che il garante ha intrapreso l’azione, ha un ricorso dopo il pagamento contro il debitore principale.

La “Cautionnement romand ” come alternativa nella Svizzera francese?

La “Cautionnement romand” è un’istituzione che svolge i compiti conferitigli dalla legge federale del 6 ottobre 2006 sull’aiuto finanziario agli organismi di garanzia delle piccole e medie imprese.

Può quindi garantire prestiti d’esercizio o d’investimento a persone fisiche o giuridiche per permettere loro di mantenere un’attività e sviluppare posti di lavoro nei cantoni di Friburgo, Vaud, Vallese, Neuchâtel e Ginevra.

Quali sono le condizioni da soddisfare per beneficiare di una fideiussione nella Svizzera francese?

Importo massimo del prestito garantito: CHF 1’000’000.

Periodo di ammortamento: da 1 a 10 anni.

Tassa d’iscrizione: CHF 300, che sarà detratta in caso di accettazione

Contributo una tantum alle spese di perizia: 1% del prestito garantito (minimo CHF 500 e massimo CHF 2’700)

Premio di rischio: 1,25%.

Tassa fissa per la gestione e il monitoraggio del dossier: CHF 250

Il richiedente deve prima contattare la sua banca per ottenere un prestito garantito. Le domande devono essere presentate alla filiale cantonale della sede centrale dell’azienda. È necessario compilare un modulo di richiesta di garanzia e allegare tutti i documenti e le informazioni richieste per la valutazione, nonché la tassa di registrazione. Una volta ricevuti questi elementi, verrà aperta una perizia.

Perché scegliere una fideiussione?

Se prendiamo l’esempio del noleggio, la fideiussione è destinata a tutti i tipi di locatari, che siano privati o professionisti. Tutti sono coperti da una garanzia di affitto. Le aziende affittano i loro locali, che siano magazzini o uffici

La prima opzione è un deposito bancario. Il problema è che l’importo della garanzia d’affitto ammonta spesso a 6 mesi per un contratto di locazione commerciale. Questa soluzione genererà un’enorme perdita di reddito.

L’obbligazione permette alle aziende di rimettere i soldi nella macchina di produzione. Questo denaro rappresenta una vera fonte di investimento. Infatti, il denaro risparmiato può essere trasformato in flusso di cassa con la possibilità di pagare i debiti o mantenere una riserva di cassa. Per esempio, questo denaro può essere utilizzato per investire nella comunicazione, nel pagamento dei fornitori o nell’acquisto di beni.

Scegliendo questa nuova forma di garanzia, si opta per la libertà finanziaria e l’ottimizzazione del flusso di cassa.

Il team di PrestaFlex vi guiderà verso le soluzioni giuste per le vostre esigenze. Per questo abbiamo le risorse per garantire un servizio professionale e di qualità.

Se desiderate ottenere un prestito per sviluppare, rinnovarsi o investire nella vostra azienda, vi invitiamo a contattare il nostro team sul sito web attraverso il formulario di contatto. Gestiamo i vostri progetti nella Svizzera tedesca e francese e vi offriamo soluzioni di finanziamento e di leasing su misura, adatte alla vostra situazione.

Utilizziamo i cookie per assicurarci di offrirti la migliore esperienza sul nostro sito web. Se continui ad utilizzare questo sito noi assumiamo che tu ne sia felice.

Questi cookie sono essenziali per il funzionamento del sito web. Consentono la navigazione, la sicurezza e l'accesso alle parti protette del sito. Senza questi cookie il sito non può funzionare correttamente.

Questi cookie consentono al sito di ricordare le tue preferenze, come la lingua o la regione, e di offrirti un'esperienza personalizzata. Non contengono informazioni che possano identificarti personalmente.

Questi cookie vengono utilizzati per visualizzare annunci pubblicitari personalizzati in base ai tuoi interessi. Non memorizzano dati personali, ma utilizzano informazioni sul tuo comportamento sul sito per fornirti annunci pubblicitari pertinenti.

Questi cookie raccolgono informazioni anonime su come i visitatori utilizzano il nostro sito. Questo ci aiuta ad analizzare i dati e a migliorare i servizi e i contenuti che offriamo.

Un eccellente accordo è stato chiuso dal nostro consulente finanziario Gabriel Oberson

Un eccellente accordo è stato chiuso dal nostro consulente finanziario Gabriel Oberson  Il successo delle esportazioni svizzere

Il successo delle esportazioni svizzere