object(WP_Post)#4908 (24) {

["ID"]=>

int(6063)

["post_author"]=>

string(1) "7"

["post_date"]=>

string(19) "2022-05-27 08:31:25"

["post_date_gmt"]=>

string(19) "2022-05-27 08:31:25"

["post_content"]=>

string(11468) "

Qu’est-ce que le prêt participatif ?

Le prêt participatif, dit aussi prêt subordonné, prêt mezzanine ou crowdlending permet à des promoteurs, des sociétés immobilières ou des propriétaires fonciers ayant un besoin en liquidité de financer leurs projets immobiliers.

Ce type de crédit répond aux différents besoins du promoteur immobilier, de la société immobilière ou du propriétaire foncier :

- Cela servira pour l’acquisition d’un terrain, mais également la construction et la commercialisation d’un bien immobilier.

- Mais également l’actif existant concernant la rénovation ou le refinancement de biens déjà existants.

- Les immeubles de rendement.

- Les bâtiments commerciaux.

Comment fonctionne le prêt subordonné ?

L’Association suisse des banques prévoit, dans le cadre du financement d’un immeuble de rendement, que l’emprunteur doit apporter au minimum 25% de fonds propres de la valeur du bien. Quant à la dette, elle doit être amortie dans un délai de 10 ans maximum aux deux tiers de sa valeur.

Cependant, une bonne partie de vos liquidités seront bloquées sur cette transaction. C’est la raison pour laquelle certaines institutions financières, sociétés financières, ou établissements bancaires se sont spécialisées dans les prêts subordonnés.

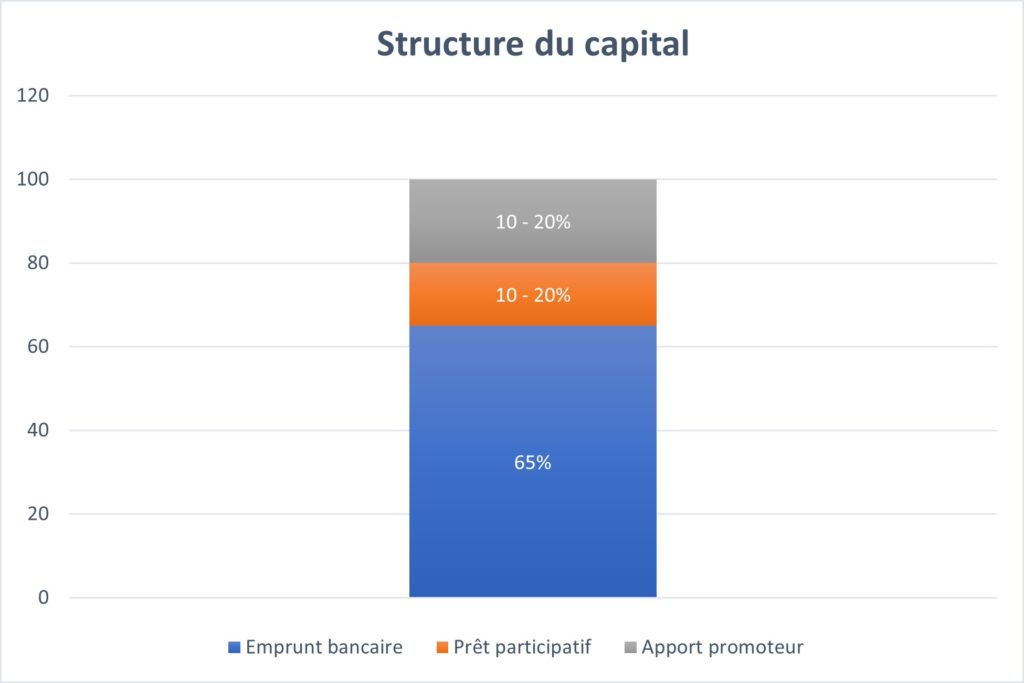

Le prêt participatif permet de porter le capital emprunté jusqu’à 80% - 85% (dans certains cas jusqu’à 90% lors de l’achat et vente en parallèle d’un bien immobilier) de la valeur du prêt sur un bien immobilier de rendement, ce qui permet à l’emprunteur d’obtenir des fonds propres supplémentaires étant donné qu’il devra en apporter seulement 10% - 20% au lieu de 25%.

Ainsi, la marge de manœuvre financière du demandeur de crédit est augmentée et lui permettra de continuer à développer son portefeuille immobilier. Dans certains cas, lorsque l’emprunteur à des garanties supplémentaires / collatérales (titres, polices d’assurances, terrains, fortunes personnelles) le taux d’avance peut monter jusqu’à 90% voir 100%.

Le prêt participatif permet de résoudre certaines problématiques

Actuellement, si une personne souhaite emprunter pour un projet immobilier, elle va se heurter à un certain nombre de problèmes :

- Les banques ont des exigences strictes en ce qui concerne le maintien des fonds propres.

- Les promoteurs, propriétaires fonciers et sociétés immobilières peuvent passer à côté de nouvelles opportunités car leurs capitaux sont immobilisés dans des projets existants / en cours.

- Les promoteurs, propriétaires fonciers et sociétés immobilières cherchent des fonds propres supplémentaires en ayant recours à des partenaires / associés / club deal, ce qui réduit leur rendement car ils partagent leur marge financière.

Le prêt participatif permet à des promoteurs, sociétés immobilières ou propriétaires fonciers de financer un manque de liquidités par des investisseurs intéressés. L’investisseur ne devient pas copropriétaire mais seulement le prêteur de fonds. En contrepartie, il percevra un intérêt ainsi qu’une cédule hypothécaire mise en gage.

Le déroulement du prêt participatif

Deux points sont importants lors du montage financier ou de la structuration du dossier :

- Le paiement des intérêts a lieu tous les 6/12 mois

- Le remboursement du capital se fait l’échéance de 12 à 36 mois

Les sociétés financières proposant des prêts participatifs utilisent leur plateforme pour informer leurs investisseurs d’un potentiel projet pour ainsi procéder à la récolte de fonds. La récolte de fonds aura lieu une fois que la société financière aura analysé le promoteur immobilier / société immobilière / propriétaire foncier, son projet et sa situation financière.

Ensuite, le promoteur immobilier / société immobilière / propriétaire foncier s’occupe de planifier, piloter et commercialiser l’opération immobilière.

Une fois arrivée au terme du projet, le bénéfice de la vente est perçu par le promoteur / société immobilière / propriétaire foncier puis le prêt est remboursé et les intérêts sont payés aux investisseurs.

Il faut savoir que la société financière proposant le prêt subordonné ne remplace pas la banque mais complète les fonds propres.

Ainsi, le promoteur / société immobilière / propriétaire foncier bénéficie d’un effet de levier qui lui permet de réduire le montant de son investissement.

Une organisation entre plusieurs acteurs

- La durée du prêt varie entre 12 et 36 mois.

- Le remboursement de la dette a lieu à la fin de la durée déterminée d’une seule traite. C’est-à-dire qu’il n’y a pas d’amortissement durant la période définie.

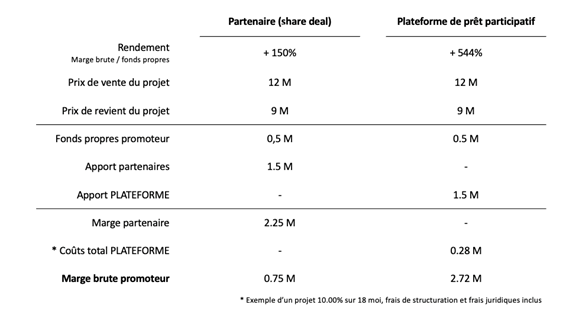

* Les frais de structuration concernent les postes de dépenses de l'entreprise qui ne varient pas en fonction du volume de son activité.

** Les frais juridiques inclus comprennent les frais liés au déroulement de la procédure (frais d’expertise, etc…) et également les autres frais (frais de déplacement, etc…).

Que se passe-t-il si la société ayant contracté le prêt ne le rembourse pas ?

Lors de l’analyse du dossier, la société financière proposant le prêt participatif prend toujours en compte une stratégie « exit ». Autrement dit, elle prend en compte un remboursement intégral de la dette en cas de non-remboursement du prêt par le promoteur.

Les critères de sélection

Ce qu’il faut retenir du prêt participatif

- Liquidité

Le prêt participatif vient combler la partie des fonds propres manquant, ce qui permet de ne pas rater de nouvelles opportunités d’investissement par manque de liquidités.

- Contrôle

Avec le prêt participatif, le promoteur, la société immobilière ou le propriétaire foncier reste le seul propriétaire du projet et son pouvoir de décisionnaire.

- Levier

Le rendement sur fonds propres est plus intéressant grâce au prêt participatif. Ainsi, il permet de conserver l’intégralité de la marge, car le recours à des partenaires / associés / club deal n’est pas nécessaire.

PrestaFlex vous aide à financer votre projet

Pour chaque type de situation, nos équipes ont la solution. Avec plusieurs projets immobiliers à notre actif, nous avons les connaissances et les compétences pour vous aider. Nos conseillers en financement PME travaillent avec des partenaires du secteur immobilier et peuvent vous accompagner dans vos idées et vos envies.

Si vous souhaitez en savoir plus, contactez-nous sur notre site internet et remplissez notre formulaire. Nous vous assurons un service fiable, rapide et discret. Depuis 2013, nous traitons dans la suisse entière et en 4 langues. Chez PrestaFlex, nous n'avons aucune barrière et tous les projets bénéficient d'une attention particulière.

Qu’est-ce que le prêt participatif ?

Le prêt participatif, dit aussi prêt subordonné, prêt mezzanine ou crowdlending permet à des promoteurs, des sociétés immobilières ou des propriétaires fonciers ayant un besoin en liquidité de financer leurs projets immobiliers.

Ce type de crédit répond aux différents besoins du promoteur immobilier, de la société immobilière ou du propriétaire foncier :

- Cela servira pour l’acquisition d’un terrain, mais également la construction et la commercialisation d’un bien immobilier.

- Mais également l’actif existant concernant la rénovation ou le refinancement de biens déjà existants.

- Les immeubles de rendement.

- Les bâtiments commerciaux.

Comment fonctionne le prêt subordonné ?

L’Association suisse des banques prévoit, dans le cadre du financement d’un immeuble de rendement, que l’emprunteur doit apporter au minimum 25% de fonds propres de la valeur du bien. Quant à la dette, elle doit être amortie dans un délai de 10 ans maximum aux deux tiers de sa valeur.

Cependant, une bonne partie de vos liquidités seront bloquées sur cette transaction. C’est la raison pour laquelle certaines institutions financières, sociétés financières, ou établissements bancaires se sont spécialisées dans les prêts subordonnés.

Le prêt participatif permet de porter le capital emprunté jusqu’à 80% – 85% (dans certains cas jusqu’à 90% lors de l’achat et vente en parallèle d’un bien immobilier) de la valeur du prêt sur un bien immobilier de rendement, ce qui permet à l’emprunteur d’obtenir des fonds propres supplémentaires étant donné qu’il devra en apporter seulement 10% – 20% au lieu de 25%.

Ainsi, la marge de manœuvre financière du demandeur de crédit est augmentée et lui permettra de continuer à développer son portefeuille immobilier. Dans certains cas, lorsque l’emprunteur à des garanties supplémentaires / collatérales (titres, polices d’assurances, terrains, fortunes personnelles) le taux d’avance peut monter jusqu’à 90% voir 100%.

Le prêt participatif permet de résoudre certaines problématiques

Actuellement, si une personne souhaite emprunter pour un projet immobilier, elle va se heurter à un certain nombre de problèmes :

- Les banques ont des exigences strictes en ce qui concerne le maintien des fonds propres.

- Les promoteurs, propriétaires fonciers et sociétés immobilières peuvent passer à côté de nouvelles opportunités car leurs capitaux sont immobilisés dans des projets existants / en cours.

- Les promoteurs, propriétaires fonciers et sociétés immobilières cherchent des fonds propres supplémentaires en ayant recours à des partenaires / associés / club deal, ce qui réduit leur rendement car ils partagent leur marge financière.

Le prêt participatif permet à des promoteurs, sociétés immobilières ou propriétaires fonciers de financer un manque de liquidités par des investisseurs intéressés. L’investisseur ne devient pas copropriétaire mais seulement le prêteur de fonds. En contrepartie, il percevra un intérêt ainsi qu’une cédule hypothécaire mise en gage.

Le déroulement du prêt participatif

Deux points sont importants lors du montage financier ou de la structuration du dossier :

- Le paiement des intérêts a lieu tous les 6/12 mois

- Le remboursement du capital se fait l’échéance de 12 à 36 mois

Les sociétés financières proposant des prêts participatifs utilisent leur plateforme pour informer leurs investisseurs d’un potentiel projet pour ainsi procéder à la récolte de fonds. La récolte de fonds aura lieu une fois que la société financière aura analysé le promoteur immobilier / société immobilière / propriétaire foncier, son projet et sa situation financière.

Ensuite, le promoteur immobilier / société immobilière / propriétaire foncier s’occupe de planifier, piloter et commercialiser l’opération immobilière.

Une fois arrivée au terme du projet, le bénéfice de la vente est perçu par le promoteur / société immobilière / propriétaire foncier puis le prêt est remboursé et les intérêts sont payés aux investisseurs.

Il faut savoir que la société financière proposant le prêt subordonné ne remplace pas la banque mais complète les fonds propres.

Ainsi, le promoteur / société immobilière / propriétaire foncier bénéficie d’un effet de levier qui lui permet de réduire le montant de son investissement.

Une organisation entre plusieurs acteurs

- La durée du prêt varie entre 12 et 36 mois.

- Le remboursement de la dette a lieu à la fin de la durée déterminée d’une seule traite. C’est-à-dire qu’il n’y a pas d’amortissement durant la période définie.

* Les frais de structuration concernent les postes de dépenses de l’entreprise qui ne varient pas en fonction du volume de son activité.

** Les frais juridiques inclus comprennent les frais liés au déroulement de la procédure (frais d’expertise, etc…) et également les autres frais (frais de déplacement, etc…).

Que se passe-t-il si la société ayant contracté le prêt ne le rembourse pas ?

Lors de l’analyse du dossier, la société financière proposant le prêt participatif prend toujours en compte une stratégie « exit ». Autrement dit, elle prend en compte un remboursement intégral de la dette en cas de non-remboursement du prêt par le promoteur.

Les critères de sélection

Ce qu’il faut retenir du prêt participatif

- Liquidité

Le prêt participatif vient combler la partie des fonds propres manquant, ce qui permet de ne pas rater de nouvelles opportunités d’investissement par manque de liquidités.

- Contrôle

Avec le prêt participatif, le promoteur, la société immobilière ou le propriétaire foncier reste le seul propriétaire du projet et son pouvoir de décisionnaire.

- Levier

Le rendement sur fonds propres est plus intéressant grâce au prêt participatif. Ainsi, il permet de conserver l’intégralité de la marge, car le recours à des partenaires / associés / club deal n’est pas nécessaire.

PrestaFlex vous aide à financer votre projet

Pour chaque type de situation, nos équipes ont la solution. Avec plusieurs projets immobiliers à notre actif, nous avons les connaissances et les compétences pour vous aider. Nos conseillers en financement PME travaillent avec des partenaires du secteur immobilier et peuvent vous accompagner dans vos idées et vos envies.

Si vous souhaitez en savoir plus, contactez-nous sur notre site internet et remplissez notre formulaire. Nous vous assurons un service fiable, rapide et discret. Depuis 2013, nous traitons dans la suisse entière et en 4 langues. Chez PrestaFlex, nous n’avons aucune barrière et tous les projets bénéficient d’une attention particulière.

Le prêt subordonné

Le prêt subordonné  Une excellente affaire a été conclue par notre conseiller en financement Gabriel Oberson

Une excellente affaire a été conclue par notre conseiller en financement Gabriel Oberson