object(WP_Post)#4942 (24) {

["ID"]=>

int(6211)

["post_author"]=>

string(1) "7"

["post_date"]=>

string(19) "2022-05-27 15:01:45"

["post_date_gmt"]=>

string(19) "2022-05-27 15:01:45"

["post_content"]=>

string(11136) "

Che cos'è un prestito partecipativo?

Il prestito partecipativo, noto anche come prestito subordinato o prestito mezzanino, consente a sviluppatori, società immobiliari o proprietari terrieri con necessità di liquidità di finanziare i loro progetti immobiliari.

Questo tipo di prestito risponde alle diverse esigenze del promotore immobiliare, della società immobiliare o del proprietario del terreno:

- Sarà utilizzato per l'acquisizione di terreni, ma anche per la costruzione e la commercializzazione di un immobile.

- Per il patrimonio esistente per quanto riguarda la ristrutturazione o il rifinanziamento di immobili già esistenti.

- Investimenti immobiliari.

- Edifici commerciali.

Come funziona il prestito subordinato?

L'Associazione svizzera dei banchieri stabilisce che, in caso di finanziamento di un investimento immobiliare, il mutuatario deve apportare almeno il 25% del valore dell'immobile come capitale proprio. Il debito deve essere ammortizzato entro un massimo di 10 anni fino a due terzi del suo valore.

Tuttavia, gran parte del vostro flusso di cassa sarà legato a questa transazione. Per questo motivo alcuni istituti finanziari, società finanziarie o banche si sono specializzati nei prestiti subordinati.

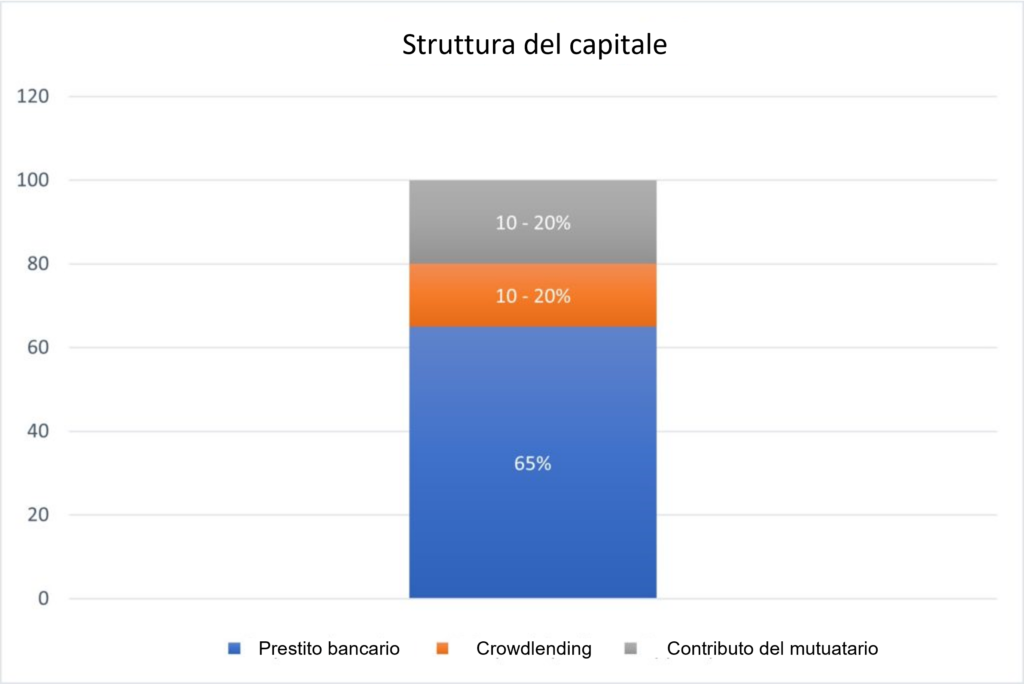

Il prestito partecipativo consente di aumentare il capitale mutuato fino all'80% - 85% (in alcuni casi fino al 90% in caso di acquisto e vendita parallela di un immobile) del valore del mutuo su un investimento immobiliare, il che consente al mutuatario di ottenere un capitale proprio aggiuntivo poiché dovrà contribuire solo con il 10% - 20% invece che con il 25%.

Ciò aumenta il margine di manovra finanziario del mutuatario e gli consente di sviluppare ulteriormente il suo portafoglio immobiliare. In alcuni casi, quando quest’ultimo dispone di garanzie aggiuntive/collaterali (titoli, polizze assicurative, terreni, beni personali) il tasso di prestito può salire al 90% o addirittura al 100%.

Il prestito partecipativo risolve alcuni problemi

Attualmente, se una persona vuole chiedere un prestito per un progetto immobiliare, incontra una serie di problematiche:

- Le banche hanno requisiti rigorosi per quanto riguarda il mantenimento dei fondi propri.

- Gli sviluppatori, i proprietari terrieri e le società immobiliari possono perdere nuove opportunità perché il loro capitale è vincolato a progetti esistenti o in corso.

- Gli sviluppatori, i proprietari terrieri e le società immobiliari cercano di ottenere un capitale aggiuntivo attraverso partner/associati/ club deal, il che riduce i loro rendimenti in quanto condividono il loro margine finanziario.

Il prestito partecipativo consente a sviluppatori, società immobiliari o proprietari terrieri di finanziare una carenza di liquidità da parte di investitori interessati. L'investitore non diventa comproprietario ma solo finanziatore. In cambio, riceverà gli interessi e una nota ipotecaria in pegno.

Il processo del prestito partecipativo

Due punti sono importanti quando si organizza il finanziamento o si struttura il dossier:

- I pagamenti degli interessi vengono effettuati ogni 6/12 mesi

- Il rimborso del capitale avviene alla scadenza (da 12 a 36 mesi).

Le società finanziarie che offrono prestiti partecipativi utilizzano la loro piattaforma per informare i loro investitori di un potenziale progetto e quindi procedere alla raccolta di fondi. La raccolta di fondi avviene dopo che la società finanziaria ha fatto un’analisi sul promotore immobiliare / la società immobiliare / il proprietario del terreno, il suo progetto e la sua situazione finanziaria

Lo sviluppatore / la società immobiliare / il proprietario del terreno pianifica, gestisce e commercializza lo sviluppo immobiliare.

Una volta completato il progetto, lo sviluppatore / la società immobiliare / il proprietario del terreno riceve i profitti dalla vendita e quindi il prestito viene rimborsato e gli interessi vengono pagati agli investitori.

Va notato che la società finanziaria che offre il prestito subordinato non sostituisce la banca, ma integra il capitale proprio.

In questo modo, il promotore/società immobiliare/proprietario terriero beneficia di un effetto leva che gli consente di ridurre l'importo dell'investimento.

Il processo stabilito

- La durata del prestito varia da 12 a 36 mesi.

- Il debito viene rimborsato in una sola volta alla fine del periodo stabilito. Non c'è dunque ammortamento durante il periodo definito.

L'operazione prevede 4 fasi:

- Gli investitori finanziano il progetto immobiliare attraverso la piattaforma.

- Il promotore pianifica, pilota e commercializza l'operazione immobiliare.

- Il promotore riceve i profitti dalla vendita.

- Il prestito viene rimborsato e gli interessi vengono pagati agli investitori.

Il processo è molto rapido:

- Primo contatto con l'azienda.

- Analisi dell'operazione in 7 giorni.

- Definizione dei contratti tra 5 e 10 giorni.

- Raccolta fondi tra 5 e 30 giorni.

- Follow-up e reporting per tutta la durata del progetto.

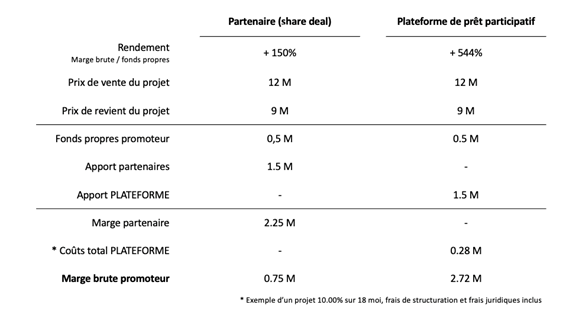

Utilizzando una piattaforma di crowdlending, il promotore ottiene un margine lordo tre volte superiore a quello che avrebbe ottenuto se avesse invitato un partner nel progetto.

* I costi di struttura sono quelle voci di spesa aziendale che non variano con il volume d'affari.

** Le spese legali incluse sono i costi della procedura (onorari degli esperti, ecc.) e anche altri costi (spese di viaggio, ecc.).

Cosa succede se l'azienda che ha contratto il prestito non lo rimborsa?

Nell'analisi del dossier, la società finanziaria che offre il prestito partecipativo tiene sempre conto di una strategia di "uscita". In altre parole, tiene conto di un rimborso integrale del debito in caso di mancato rimborso del prestito da parte del promotore.

Criteri di selezione

Per beneficiare di un crowdlending tra 1 e 10 milioni di franchi svizzeri, è necessario:

- Avete un progetto sul territorio svizzero.

- Volete finanziare tutti i tipi di progetti immobiliari

- Effettuare un rimborso tra i 12 e i 36 mesi.

- Essere un professionista del settore immobiliare.

Punti chiave da ricordare sui prestiti partecipativi

- Liquidità

Il prestito partecipativo colma il vuoto di capitale proprio, in modo da non perdere nuove opportunità di investimento a causa della mancanza di liquidità.

- Controllo

Con un prestito partecipativo, lo sviluppatore, la società immobiliare o il proprietario del terreno rimangono gli unici proprietari del progetto e i responsabili delle decisioni.

- Leva

Il rendimento del capitale proprio è più interessante con il prestito partecipativo. In questo modo, è possibile mantenere l'intero margine, poiché non è necessario ricorrere a partner/associati/accordi di club.

PrestaFlex vi aiuta a finanziare il vostro progetto

Il nostro team ha sempre la soluzione per ogni tipo di situazione. Con diversi progetti immobiliari all'attivo, abbiamo le conoscenze e le competenze necessarie per aiutarvi. I nostri consulenti per il finanziamento delle PMI collaborano con partner del settore immobiliare e possono aiutarvi a consolidare i vostri progetti e i vostri desideri.

Se desiderate saperne di più, contattateci sul nostro sito web compilando il nostro modulo. Vi garantiamo un servizio affidabile, veloce e discreto. Dal 2013 lavoriamo in tutta la Svizzera e in 4 lingue. Da PrestaFlex non abbiamo barriere e tutti i progetti ricevono un'attenzione particolare.

Che cos’è un prestito partecipativo?

Il prestito partecipativo, noto anche come prestito subordinato o prestito mezzanino, consente a sviluppatori, società immobiliari o proprietari terrieri con necessità di liquidità di finanziare i loro progetti immobiliari.

Questo tipo di prestito risponde alle diverse esigenze del promotore immobiliare, della società immobiliare o del proprietario del terreno:

- Sarà utilizzato per l’acquisizione di terreni, ma anche per la costruzione e la commercializzazione di un immobile.

- Per il patrimonio esistente per quanto riguarda la ristrutturazione o il rifinanziamento di immobili già esistenti.

- Investimenti immobiliari.

- Edifici commerciali.

Come funziona il prestito subordinato?

L’Associazione svizzera dei banchieri stabilisce che, in caso di finanziamento di un investimento immobiliare, il mutuatario deve apportare almeno il 25% del valore dell’immobile come capitale proprio. Il debito deve essere ammortizzato entro un massimo di 10 anni fino a due terzi del suo valore.

Tuttavia, gran parte del vostro flusso di cassa sarà legato a questa transazione. Per questo motivo alcuni istituti finanziari, società finanziarie o banche si sono specializzati nei prestiti subordinati.

Il prestito partecipativo consente di aumentare il capitale mutuato fino all’80% – 85% (in alcuni casi fino al 90% in caso di acquisto e vendita parallela di un immobile) del valore del mutuo su un investimento immobiliare, il che consente al mutuatario di ottenere un capitale proprio aggiuntivo poiché dovrà contribuire solo con il 10% – 20% invece che con il 25%.

Ciò aumenta il margine di manovra finanziario del mutuatario e gli consente di sviluppare ulteriormente il suo portafoglio immobiliare. In alcuni casi, quando quest’ultimo dispone di garanzie aggiuntive/collaterali (titoli, polizze assicurative, terreni, beni personali) il tasso di prestito può salire al 90% o addirittura al 100%.

Il prestito partecipativo risolve alcuni problemi

Attualmente, se una persona vuole chiedere un prestito per un progetto immobiliare, incontra una serie di problematiche:

- Le banche hanno requisiti rigorosi per quanto riguarda il mantenimento dei fondi propri.

- Gli sviluppatori, i proprietari terrieri e le società immobiliari possono perdere nuove opportunità perché il loro capitale è vincolato a progetti esistenti o in corso.

- Gli sviluppatori, i proprietari terrieri e le società immobiliari cercano di ottenere un capitale aggiuntivo attraverso partner/associati/ club deal, il che riduce i loro rendimenti in quanto condividono il loro margine finanziario.

Il prestito partecipativo consente a sviluppatori, società immobiliari o proprietari terrieri di finanziare una carenza di liquidità da parte di investitori interessati. L’investitore non diventa comproprietario ma solo finanziatore. In cambio, riceverà gli interessi e una nota ipotecaria in pegno.

Il processo del prestito partecipativo

Due punti sono importanti quando si organizza il finanziamento o si struttura il dossier:

- I pagamenti degli interessi vengono effettuati ogni 6/12 mesi

- Il rimborso del capitale avviene alla scadenza (da 12 a 36 mesi).

Le società finanziarie che offrono prestiti partecipativi utilizzano la loro piattaforma per informare i loro investitori di un potenziale progetto e quindi procedere alla raccolta di fondi. La raccolta di fondi avviene dopo che la società finanziaria ha fatto un’analisi sul promotore immobiliare / la società immobiliare / il proprietario del terreno, il suo progetto e la sua situazione finanziaria

Lo sviluppatore / la società immobiliare / il proprietario del terreno pianifica, gestisce e commercializza lo sviluppo immobiliare.

Una volta completato il progetto, lo sviluppatore / la società immobiliare / il proprietario del terreno riceve i profitti dalla vendita e quindi il prestito viene rimborsato e gli interessi vengono pagati agli investitori.

Va notato che la società finanziaria che offre il prestito subordinato non sostituisce la banca, ma integra il capitale proprio.

In questo modo, il promotore/società immobiliare/proprietario terriero beneficia di un effetto leva che gli consente di ridurre l’importo dell’investimento.

Il processo stabilito

- La durata del prestito varia da 12 a 36 mesi.

- Il debito viene rimborsato in una sola volta alla fine del periodo stabilito. Non c’è dunque ammortamento durante il periodo definito.

L’operazione prevede 4 fasi:

- Gli investitori finanziano il progetto immobiliare attraverso la piattaforma.

- Il promotore pianifica, pilota e commercializza l’operazione immobiliare.

- Il promotore riceve i profitti dalla vendita.

- Il prestito viene rimborsato e gli interessi vengono pagati agli investitori.

Il processo è molto rapido:

- Primo contatto con l’azienda.

- Analisi dell’operazione in 7 giorni.

- Definizione dei contratti tra 5 e 10 giorni.

- Raccolta fondi tra 5 e 30 giorni.

- Follow-up e reporting per tutta la durata del progetto.

Utilizzando una piattaforma di crowdlending, il promotore ottiene un margine lordo tre volte superiore a quello che avrebbe ottenuto se avesse invitato un partner nel progetto.

* I costi di struttura sono quelle voci di spesa aziendale che non variano con il volume d’affari.

** Le spese legali incluse sono i costi della procedura (onorari degli esperti, ecc.) e anche altri costi (spese di viaggio, ecc.).

Cosa succede se l’azienda che ha contratto il prestito non lo rimborsa?

Nell’analisi del dossier, la società finanziaria che offre il prestito partecipativo tiene sempre conto di una strategia di “uscita”. In altre parole, tiene conto di un rimborso integrale del debito in caso di mancato rimborso del prestito da parte del promotore.

Criteri di selezione

Per beneficiare di un crowdlending tra 1 e 10 milioni di franchi svizzeri, è necessario:

- Avete un progetto sul territorio svizzero.

- Volete finanziare tutti i tipi di progetti immobiliari

- Effettuare un rimborso tra i 12 e i 36 mesi.

- Essere un professionista del settore immobiliare.

Punti chiave da ricordare sui prestiti partecipativi

- Liquidità

Il prestito partecipativo colma il vuoto di capitale proprio, in modo da non perdere nuove opportunità di investimento a causa della mancanza di liquidità.

- Controllo

Con un prestito partecipativo, lo sviluppatore, la società immobiliare o il proprietario del terreno rimangono gli unici proprietari del progetto e i responsabili delle decisioni.

- Leva

Il rendimento del capitale proprio è più interessante con il prestito partecipativo. In questo modo, è possibile mantenere l’intero margine, poiché non è necessario ricorrere a partner/associati/accordi di club.

PrestaFlex vi aiuta a finanziare il vostro progetto

Il nostro team ha sempre la soluzione per ogni tipo di situazione. Con diversi progetti immobiliari all’attivo, abbiamo le conoscenze e le competenze necessarie per aiutarvi. I nostri consulenti per il finanziamento delle PMI collaborano con partner del settore immobiliare e possono aiutarvi a consolidare i vostri progetti e i vostri desideri.

Se desiderate saperne di più, contattateci sul nostro sito web compilando il nostro modulo. Vi garantiamo un servizio affidabile, veloce e discreto. Dal 2013 lavoriamo in tutta la Svizzera e in 4 lingue. Da PrestaFlex non abbiamo barriere e tutti i progetti ricevono un’attenzione particolare.

Il prestito subordinato

Il prestito subordinato  Un eccellente accordo è stato chiuso dal nostro consulente finanziario Gabriel Oberson

Un eccellente accordo è stato chiuso dal nostro consulente finanziario Gabriel Oberson